Główne wskaźniki analizy ryzyka

Pojęcie "analizy ryzyka". Powrót do normy i maksymalny spadek.

Wprowadzenie

- Handlowanie i Margin

- Czym jest Forex

- Zalety Forexu

- Para walutowa

- Lot i transakcja

- Handel. Zlecenie, transakcja, pozycja. Rodzaje zleceń

Analiza techniczna

Analiza fundamentalna

Psychologia tradingu

- Psychologia tradingu

- Na czym polega trudność

- Czynniki udanego handlu oraz porady doświadczonych traderów

Risk management i zarządzanie kapitałem

- Ogólne założenia zarządzania kapitałem

- Wybrane ukształtowane zasady zarządzania kapitałem

- Najważniejsze wskaźniki analizy ryzyka

Tworzenie strategii handlowej

We wstępie do handlowania nie możemy w pełni zgłębić tematu. Poruszymy jedynie kwestię analizy ryzyka, która jest osobnym działem nauki opartym na działaniach matmatycznych i statystykach. Przeprowadzone w tej dziedzinie badania pozwalają wyciągnąć pewne wnioski dotyczące wyników, których można się spodziewać po systemie, a które są oparte o dane dotyczące wyników transakcji.

Tutaj omówimy (w celach ilustracyjnych) dwa ważne wskaźniki:

- Maksymalne stopy zwrotu (MDD)

- Stopy odzysku (RF)

Oba połączone wskaźniki pokazują, czy system powróci do wstępnego poziomu równowagi po zwrocie. Omówy tę kwestię bardziej szczegółowo.

Wskaźnik MIDD (maksymalne stopy zwrotu) był używany na giełdzie, gdzie transakcje przeprowadzane są jako sesje (np. od 9:00 do 18:00, zgodnie ze strefą czasową, w której działa giełda). Biorąc pod uwagę fakt, że wszystkie transakcje powinny zostać pod koniec dnia zamknięte, wskaźnik ten może być interpretowany jako maksymalna stopa zwrotu w całym okresie handlowym.

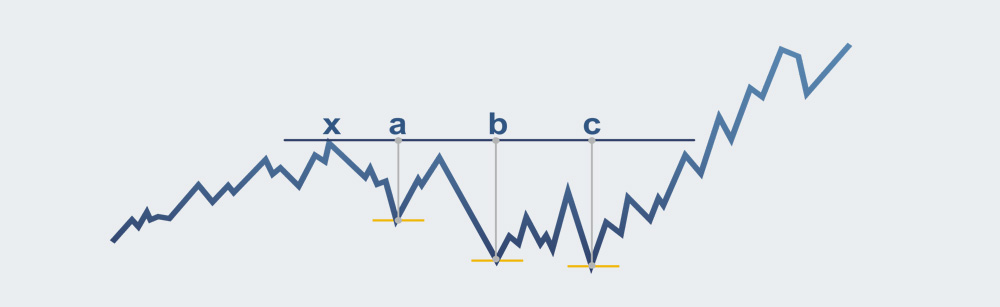

Spójrzmy na ilustrację.

Ilustracja 18. Maksymalna stopa zwrotu

Widać, że zmiana bilansu wygląda następująco. Do punktu A mamy stały wzrost depozytu z relatywnie małym zwrotem, który nie jest istotny. W punkcie A miał miejsce pierwszy znaczący zwrot, aczkolwiek nie maksymalny, ponieważ później (po małym odzysku) poziom bilansu się zmniejszał i w punkcie B osiągnięto lokalne minimum. Punkt B nie jest jednak maksymalnym zwrotem. W punkcie C depozyt osiągnął minimum historii transakcji, a MDD stanowi odległość między lokalnym maksimum X (niebieska linia).

Na co należy zwrócić uwagę? Nie będziemy tutaj omawiać teorii prawdopodobieństwa; to działanie należy rozumieć intuicyjnie. Jeśli mamy serię stratnych transakcji prowadzacych do zwrotu w punkcie A, analityk sprawdzający wykres powinien zastanowić się, co może się stać, jeśli na przykład, podobna sytuacja się powtórzy. W punkcie В mamy drugi zwrot, bo po pierwszym zwrocie sytuacja nie uległa dużej poprawie. Trzeci zwrot (w punkcie C) był mniejszy, ale miał miejsce, zanim bilans zdążył powrócić do punktu X.

W tym momencie należy zwrócić uwagę na drugi wskaźnik, stopy odzysku. Jest to zysk (w całym okresie) względem maksymalnego zwrotu, czyli:

![]()

Ten wskaźnik pokazuje zdolność systemu do odbicia po zwrocie, a w konsekwencji stabilności i efektywności. Większość analityków podziela opinię, że czynnik ten, wynoszący 1.6, jest pewnym progiem. Jeśli system pokazuje ten czynnik jako wyższy niż 1.6, można uznać go za stabilny i efektywny. Jeśli jest niższy niż 1.6 istnieje duże prawdopodobieństwo utraty depozytu, gdyż system może nie powrócić do normy w krótkim przedziale czasowym.

Omówione w tym dziale dwa wskaźniki są najbardziej ogólnym sposobem analizowania pracy systemu. Metoda ta jest jednak prosta i efektywna. Osoby zainteresowane tematem mogą skorzystać z polecanej literatury, aby dowiedzieć się więcej.

PoprzedniKolejny