Zasady oceny strategii i doradców handlowych back testu oraz equity, analiza krzywej depozytu, wyliczenie optymalnej ilości transakcji w celu testowania

Dla oszacowania perspektyw inwestowania w konta PAMM, wyboru tradera dla kopiowania transakcji lub wyboru najbardziej efektywnej strategii przeprowadza się analizę kilku charakterystyk. Z tego artykułu dowiecie się, według jakich parametrów analizowany jest back test strategii, jak rozpoznać typ strategii po equity oraz jak analizować krzywą back testu, w jaki sposób wyliczyć optymalną ilość transakcji w celu przetestowania, a także zapoznacie się z ogólnymi zasadami oceny systemu handlowego.

Zasady oceny efektywności systemu handlowego

Konieczność oceny efektywności systemu handlowego może pojawiać się w kilku przypadkach:

- podjęcie decyzji o zainwestowaniu w konta PAMM tego lub innego zarządzającego, gdy trzeba oszacować efektywność jego handlu;

- analiza systemu handlowego tradera w celu kopiowania jego transakcji;

- porównanie rezultatów pracy kliku systemów handlowych (strategii, doradców) i wybór optymalnego, z punktu widzenia stosunku zysku do ryzyka;

- ocena opłacalności doradcy handlowego w przypadku jego nabycia;

- zanotowanie podstawowych parametrów systemu handlowego. W przypadku odstępstwa rezultatów działania systemu od statystycznych wskaźników (na przykład nagły wzrost maksymalnego obsunięcia lub serii transakcji deficytowych) handel jest wstrzymywany do wyjaśnienia przyczyn lub optymalizacji ustawień.

Wyobraźcie sobie, iż macie przed sobą efekty testów systemu handlowego na ustalonym odcinku czasowym. Krzywa depozytu (equity) jest wzrostowa, maksymalne obsunięcie jest w granicach ustalonego ryzyka zarządzania, zysk Was w zupełności zadowala. Czy można uważać system handlowy za pomyślny? Nie, ponieważ informacja jest niewystarczająca do podjęcia przemyślanej decyzji. W danym artykule postaram się ogólnie odpowiedzieć na następujące pytania:

- według jakich parametrów oceniana jest efektywność systemu handlowego;

- jak oceniać charakter equity;

- jaka liczba transakcji uważana jest za optymalną w celu testowania systemu.

1. Parametry oceny efektywności systemu handlowego

Ocena systemu handlowego w pierwszej kolejności odbywa się poprzez back test na platformie MT4.

Ważne! W ogólnych zarysach analizowane są podstawowe wskaźniki back testu, ale znaczenie ma kontrola krzyżowa. Niestety, nierzadkie są przypadki, kiedy zarządzający kontami PAMM traderzy, których transakcje planuje się kopiować, lub autorzy opracowań systemów handlowych nie tylko pokazują test konta demo, ale i podrabiają sam back test.

Podstawowe parametry oceny back testu:

- czysty zysk (ogólny dochód z wyjątkiem ogólnych strat). Najważniejszy nie jest wskaźnik, ale właśnie na niego traderzy zwracają uwagę w pierwszej kolejności. Według niego oceniają, czy jest w ogóle sens wiązać się z danym systemem handlowym. Ten wskaźnik również wchodzi w formułę walk forward efficiency (WFE), czyli stosunek ogólnego zysku w ciągu roku, otrzymanego na podstawowym koncie do zysku, otrzymanego w ciągu roku przez okres testowy;

- dochodowość. Stosunek ogólnego zysku w okresie testowym do ogólnej straty. Dla stabilnego systemu handlowego wskaźnik powinien wynosić nie mniej, niż 2. Dopuszcza się i mniejsze jego znaczenie pod warunkiem oszacowania parametru razem z maksymalnym obsunięciem oraz zyskiem;

- maksymalnie dochodowa i deficytowa transakcja. Wielkość maksymalnie deficytowej transakcji nie powinna być współmierna do czystego zysku. Innymi słowy, jeśli parametr zbliża się do czystego zysku, w systemie ewidentnie są problemy z zarządzaniem ryzykiem. Zwróćcie uwagę na przyczyny szczytowych znaczeń, mogą one być powodem anomalii rynkowych (gwałtownych pluśnięć cenowych, które nie posiadają kompleksowości i nie powtórzą się w przyszłości). Ryzyka anomalii zakładane są w zarządzanie ryzykiem, ale usuwane są podczas analizy testu;

- maksymalne obsunięcie. Maksymalne obniżenie depozytu, świadczące o stabilności systemu;

- seria z deficytowych i zyskownych transakcji. Wskaźnik, wykorzystywany jest w celu podjęcia decyzji o przerwaniu handlu. Jeśli na realnym koncie seria transakcji deficytowych jest większa od otrzymanej na teście, handel zostaje wstrzymany.

- czynnik przywrócenia. Stosunek czystego zysku do maksymalnego obsunięcia. Za odpowiednie znaczenie uważa się 3, ale wskaźnik analizowany jest razem z czasowym testowanym interwałem;

- ogólna liczba transakcji i interwał czasowy. O tym, jaka ilość transakcji uważana jest za optymalną czytajcie w punkcie3.

Efekty testowania na demo i na realnym koncie będą się różniły. Na realnym rachunku wskaźniki mogą być gorsze. Jeśli faktyczne rezultaty mają duże odchylenie od danych testu (stopień odchylenia zależy od indywidualnej skłonności do ryzyka), to handel zostaje wstrzymany.

2. Ocena charakteru krzywej depozytu

Forma equity nie tylko pokazuje skuteczność systemu handlowego, ale i daje możliwość ogólnej analizy podstawowych zasad jego pracy. Ocena charakteru krzywej depozytu pozwala dać ogólne wyobrażenie na temat tego, jaką strategię przyjmuje trader. Na tym etapie najbardziej zwracają uwagę traderzy, wykorzystujący mocno ryzykowne taktyki, włączając Martingale. Jedna z kombinacji oceny systemu handlowego equity to testowanie systemu na minimalnym locie lub korekta lota w procesie testowania. Decyzja tradera jest indywidualna, ale istnieje kilka ogólnych wymagań co do salda rejestru operacyjnego.

Zasady oceny krzywej depozytu:

- idealne equity to równomiernie rosnąca linia od lewego dolnego rogu wykresu do prawego górnego. Brak spadków oznacza stabilność systemu w stosunku do różnego rodzaju zmian na rynku. Zazwyczaj takie systemy charakteryzują się minimalnym obsunięciem i niedużym zyskiem. Róg nachylenia equity może być dowolny, ale koniecznie wzrostowy. Gwałtowne wyścigi do góry (jednorazowe dochodowe duże transakcje) są niepożądane, ponieważ mogą być anomalią i skazić rezultaty testowania. Jest rzeczą pożądaną, aby system otwierał niewielkie, ale częste pozycje zamiast jednej, ale dużej;

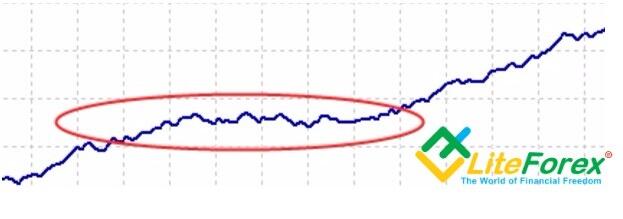

- obsunięcia powinny być minimalne, za nimi powinna następować szybka odbudowa. Zmniejszenie efektywności charakteryzuje się pojawieniem się na wykresie „półek”, horyzontalnych odcinków. Jeśli długość „półki” wynosi 6 miesięcy przy okresie testowym 5-6 lat, lepiej nie wykorzystywać systemu handlowego, dlatego że na realnym koncie „półka” może przekształcić się w spadek;

- każde kolejne maksimum krzywej depozytu powinno znajdować się wyżej od poprzedniego. Równe equity to raczej teoria, w praktyce krzywa będzie falista. I jeśli każdy szczyt następnej fali będzie wyżej od poprzedniego, system uważany jest za optymalny.

- ostatniemu okresowi equity (ostatnia 1/5 część wykresu) należy poświęcić najwięcej uwagi. Krzywa powinna mieć bardziej ostry charakter wzrostu (lub taki sam). Świadczy to o tym, iż w ostatnich warunkach rynkowych system jest bardziej efektywny, niż w poprzednich okresach. Jeśli w ostatnim okresie obserwujemy nasycenie (krzywa powoli przyjmuje poziomy charakter w porównaniu do poprzednich okresów), to z dużym prawdopodobieństwem pokaże ona wkrótce stratę.

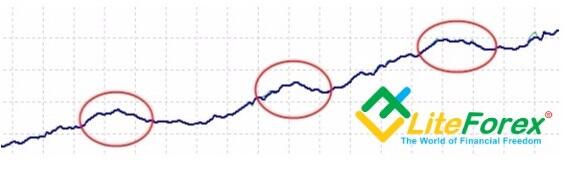

Charakter strategii widoczny jest po gwałtownych wyścigach i ostrych rogach equity. Poniżej widzimy przykład krzywej tradera, pracującego według Martingale:

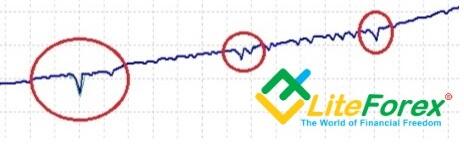

Jeszcze jeden przykład strategii tradera, który woli skalping: krótki poziom zysku z odległymi stopami. Stopnie pojawiają się tam, gdzie rzadko działają nakazy asekuracyjne:

Rada: oceniając cudzą strategię, nastawiajcie się nie tylko na charakter krzywej depozytu lub back test, ale i na to, na ile trader jest otwarty. Najlepiej, jeśli konto tradera będzie powiązane z MyFxBook i trader udostępni Wam hasło inwestorskie. Będą w nim minimum dwie adnotacje o tym, iż sam serwis już sprawdził identyfikację tardera i back test konta jest realny.

3. Optymalna ilość transakcji w celu przetestowania doradcy

Odpowiedź „Jak można najwięcej” nie jest obiektywna. Na różnych narzędziach efektywność jednej i tej samej strategii może kardynalnie odznaczać się z różnych powodów:

- różny poziom zmienności;

- różna częstotliwość sygnałów na wejście z powodu częstszego lub rzadszego pokrywania się kombinacji narzędzi analizy technicznej.

Również problem komplikuje się dlatego, iż na klasycznym terminalu MT4 nie ma możliwości wielokrotnego testowania (jednoczesnego testowania kilku par). To przeszkadza w przeprowadzaniu jednoczesnej oceny jednej i tej samej kombinacji ustawień.

Liczba transakcji zależy od częstotliwości otwierania pozycji. Na przykład strategia w środku dnia, analizowana na interwale 12 miesięcy z 250 transakcjami będzie dokładniej odzwierciedlać efektywność systemu, niż skalpowanie z 400 transakcjami na interwale 1 miesiąca.

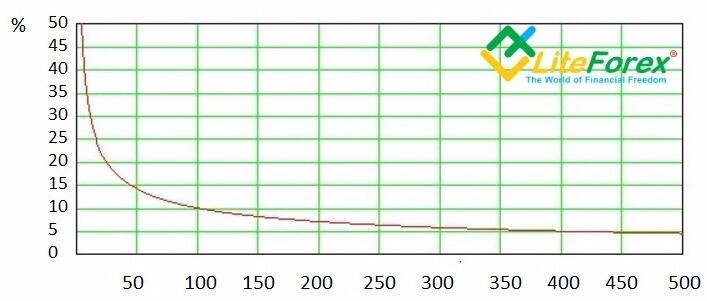

Dla zachowawczej strategii 200-300 transakcji na interwale 5 lat będzie zupełnie wystarczające. Niżej możecie zobaczyć wykres zależności standardowego statystycznego błędu z powodu liczby otwartych pozycji.

Liczba transakcji

Widać tu, iż na pierwszym odcinku do 50 transakcji uchybienia są największe, to znaczy każde dodatkowe 10 transakcji znacznie obniża prawdopodobieństwo błędu. Na odcinku 100-300 transakcji następuje nasycenie. Jeśli pierwsze 100 transakcji obniżało błąd o 30-35%, to na kolejnych odcinkach, w celu obniżenia poziomu błędu jedynie o 3-5% ilość transakcji trzeba zwiększać o 100-200. Innymi słowy, według wykresu system będzie tak samo zoptymalizowany zarówno na 300 transakcjach, jak i na 500.

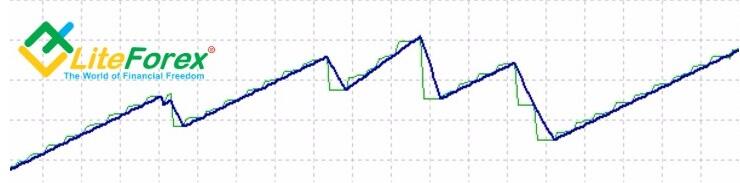

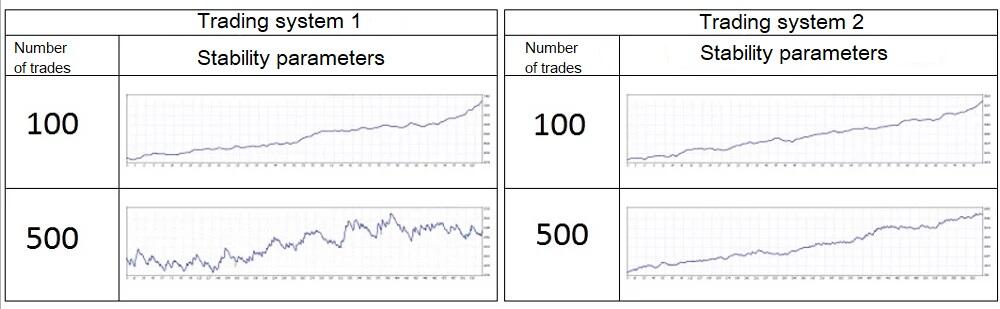

Jeszcze jeden sposób określenia wymagającej ilości transakcji to rozszerzenie selekcji oraz analiza zmiany equity. System handlowy, który jest obiektywnie zoptymalizowany, pokazuje taką samą stabilność na różnej ilości transakcji. Na przykład są dwa różne systemy handlowe, które na takiej samej liczbie transakcji pokazują podobny rezultat. Zwiększamy liczbę transakcji, dodajemy filtry i widzimy, iż jeden system handlowy pozostał nie zmienionym, drugi – nie. Graficznie to wygląda tak:

Drugi system handlowy w kwestii realizacji na realnym koncie wygląda na bardziej atrakcyjny. Przykład ten pokazuje, iż przy równej ilości otwartych pozycji zaufanie do strategii może być różne. Stąd wniosek: zmniejszać ilość transakcji można jedynie w przypadku, jeśli jest pewność, iż system pozostanie stabilnym.

I na koniec kilka ogólnych zasad oceny systemu handlowego:

- starajcie się maksymalnie obiektywnie oceniać system handlowy. Częsty błąd to myślenie życzeniowe;

- podczas oceny nie wykorzystujcie poziomu zerowego, aby nie wypaczać efektu testowania;

- notowania powinny być maksymalnie dokładnymi. Częste są przypadki, kiedy testowanie na notowaniach, otrzymanych z jednego źródła w jednym aktywie mocno się wyróżniały. Radzimy dokładne notowania dla MT4 dla podstawowych par walutowych pobrać tu;

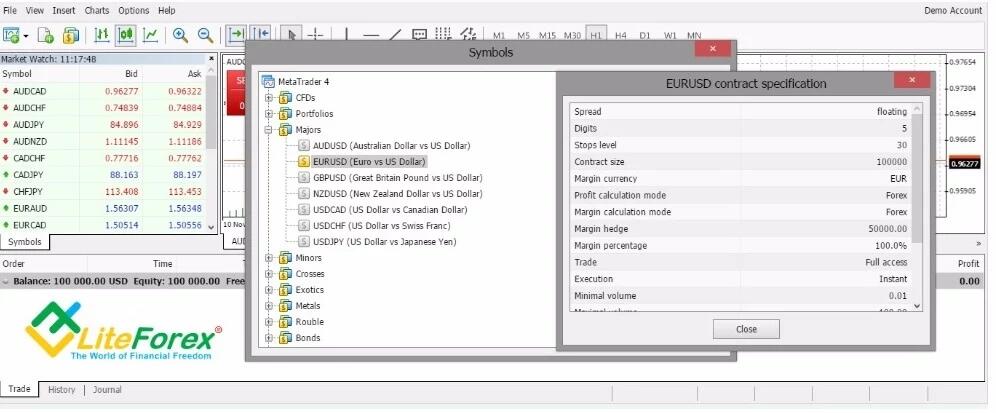

- parametry, które są w ustawieniach systemu handlowego powinny odpowiadać właściwościom pary walutowej. Każda para ma swoje indywidualne parametry, zobaczyć które można w przeglądzie rynkowym, przechodząc w menu „Symbole” (prawy klawisz myszy) i klikając na wybraną parę walutową „Pokaż”.

Najczęstsze kody błędów podczas testowania: 130 (nieprawidłowy stop) i 131 (nieprawidłowy zakres handlowy);

- najodpowiedniejszy okres testowania – ostatni. Na przykład jeśli okres czasowy to 5 lat, to testowanie odbywa się w odwrotnym porządku na interwale od piątego do drugiego roku na ostatnim odcinku rocznym. Idealnie dobrana kombinacja ustawień po testowaniu na ostatnim rocznym odcinku „za granicami selekcji” powinna dawać stabilny pozytywny rezultat w porównaniu z poprzednim odcinkiem.

Wniosek. Głęboka analiza oceny systemu handlowego pozwala wyciągnąć wniosek, jakie potencjalne ryzyka czekają na inwestora, decydującego się na jego zastosowanie. Ignorowanie kryteriów analizy może doprowadzić do tego, iż ocena nie będzie obiektywną, co znacząco zwiększa ryzyka utraty depozytu. Również analiza efektywności systemu kształci u tradera systemowe podejście do tradingu, odpowiedzialność oraz samodyscyplinę. A bez dyscypliny osiągnięcie sukcesu na Forex jest trudne. Życzę Wam sukcesów w tradingu!

P.S. Podobał się mój artykuł? Udostępnij go w sieciach społecznościowych, najlepszy sposób na podziękowanie:)

Treść tego artykułu stanowi wyłącznie prywatną opinię autora i może nie pokrywać się z oficjalnym stanowiskiem LiteForex. Materiały publikowane na tej stronie mają wyłącznie charakter informacyjny i nie mogą być traktowane jako porada inwestycyjna ani konsultacja w rozumieniu dyrektywy 2014/65/UE.

Zgodnie z przepisami prawa autorskiego artykuł ten jest chronionym obiektem własności intelektualnej, co obejmuje zakaz kopiowania i rozpowszechniania bez zgody.