W globalnym środowisku finansowym jednym z kluczowych wskaźników jest wartość wewnętrzna firmy, biznesu lub projektu inwestycyjnego. Potrzeba określenia wartości wewnętrznej jest tak samo naturalnym procesem jak sporządzanie umów kupna lub sprzedaży.

Obecnie trudno wyobrazić sobie dużą transakcję między firmami lub poważną inwestycję bez określenia wartości wewnętrznej danej operacji. Każda akcja, waluta lub towar na giełdzie są kupowane lub sprzedawane na podstawie ich wartości szacunkowej, a prawidłowe określenie uczciwej ceny może dać inwestorowi zrozumienie, czy zapłaci za aktyw zbyt dużo, czy też przeciwnie – zapłaci mniej niż jego wartość.

Artykuł obejmuje następujące tematy:

- Kwestie kluczowe

- Czym jest wartość wewnętrzna?

- Dlaczego wartość wewnętrzna jest ważna?

- Jak obliczyć wartość wewnętrzną?

- Korekta wartości wewnętrznej z uwzględnieniem ryzyka

- Wartość wewnętrzna kontraktów opcyjnych

- Jakie są plusy i minusy wartości wewnętrznej?

- Jakie inne formy oceny istnieją?

- Podsumowanie

- Często zadawane pytania dotyczące wartości wewnętrznej

Kwestie kluczowe

Główna teza | Wnioski i kwestie kluczowe |

Czym jest wartość wewnętrzna | Wartość wewnętrzna to bieżąca wartość finansowa aktywa, uwzględniająca aktualne ryzyko i inne wskaźniki finansowe. |

Czym różni się wartość wewnętrzna aktywa od opcji | Dla kontraktu opcyjnego wartość wewnętrzna to faktyczna ocena przyszłego dochodu po wygaśnięciu opcji. W przypadku aktywa wartość wewnętrzna oznacza sumę przyszłych, zdyskontowanych przepływów pieniężnych. |

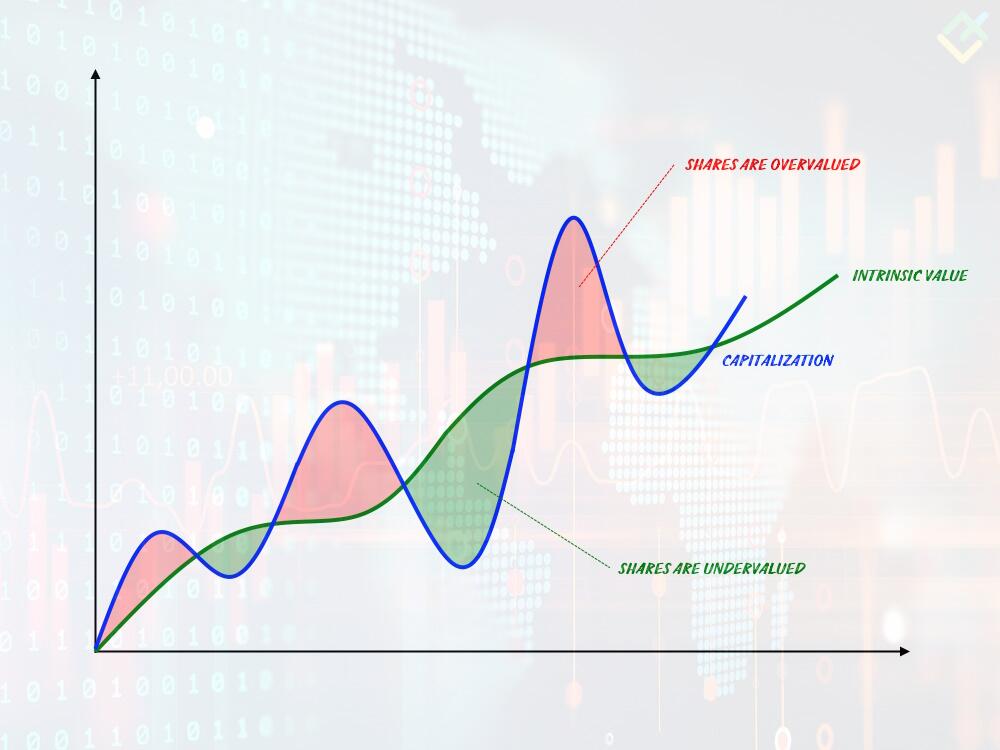

Dlaczego wartość wewnętrzna jest ważna | Wartość wewnętrzna jest kluczowa, gdyż porównanie jej z bieżącą ceną aktywa pozwala określić, czy jest ono niedowartościowane, czy przewartościowane. |

Jak obliczać wartość wewnętrzną | Wartość wewnętrzna zazwyczaj obliczana jest metodą dyskontowania przepływów pieniężnych. |

Jak określić wartość wewnętrzną aktywa | Aby określić wartość wewnętrzną aktywa, należy zsumować zdyskontowane wartości przyszłych przepływów pieniężnych za dany okres czasu. |

Obszary zastosowania wartości wewnętrznej | Wartość wewnętrzna jest często stosowana do oszacowania uczciwej wartości aktywów, co może stanowić podstawę do transakcji na rynku M&A. |

Zalety i wady wartości wewnętrznej | Główną zaletą wartości wewnętrznej jest możliwość oceny nie tylko aktualnej wartości, ale i potencjalnej przyszłej dochodowości. Wadą natomiast jest fakt, że wartość wewnętrzna aktywa to parametr przybliżony, wymagający regularnej reewaluacji. |

Okresy oceny wartości wewnętrznej | Wartość wewnętrzna jest zazwyczaj obliczana na krótkie okresy, od 1 do 5 lat, ponieważ dłuższe okresy mogą wprowadzać większy margines błędu. |

Ocena ryzyka | Aby zmniejszyć ryzyko błędu, w kalkulacjach często stosuje się metody takie jak podwyższenie stóp dyskontowych, wprowadzenie dodatkowych dyskont, czy stosowanie konserwatywnych prognoz. |

Czym jest wartość wewnętrzna?

Wartość wewnętrzna to rzeczywista wartość aktywów, które są podstawą wartości firmy lub aktywa, obliczana z uwzględnieniem jej stanu finansowego.

Wartość wewnętrzna ma różne znaczenia w zależności od obszaru zastosowania.

Wartość wewnętrzna firmy to wartość podstawowych aktywów, która zazwyczaj różni się od aktualnej wartości rynkowej.

Wartość wewnętrzna aktywa giełdowego to różnica między rynkową ceną, za którą można sprzedać aktywo, a ceną jego użycia. To definicja szczególnie charakterystyczna dla handlu opcjami, ponieważ wartość wewnętrzna opcji może być zarówno dodatnia, jak i ujemna.

Wartość wewnętrzna towaru lub usługi to czysta wartość towaru, która zmienia się w miarę przechodzenia cyklu gospodarczego i osiąga szczyt w momencie realizacji towaru.

Dlaczego wartość wewnętrzna jest ważna?

Wartość wewnętrzna aktywa lub firmy stanowi ocenę tego, jaką zyskowność inwestor uzyska z inwestycji w dane aktywo lub firmę. W istocie, wartość wewnętrzna pokazuje inwestorowi, na ile wartość akcji lub firmy odpowiada ich rzeczywistej wartości.

Wartość wewnętrzna jest obliczana na podstawie kilku kluczowych wskaźników, które pomagają inwestorom podejmować decyzje.

Wartość wewnętrzna umożliwia ocenę przepływów pieniężnych.

Wartość wewnętrzna uwzględnia proces dyskontowania.

Porównanie wartości wewnętrznej z aktualną ceną, co pozwala na wnioski dotyczące niedowartościowania i przewartościowania.

Jak obliczyć wartość wewnętrzną?

Obecnie wartość wewnętrzną aktywa oblicza się na cztery główne sposoby, które uwzględniają wszystkie kluczowe aspekty generacji dochodu z aktywa:

Metoda dyskontowania przepływów pieniężnych (DCF).

Metoda oceny aktywów.

Metoda oceny na podstawie metryk finansowych.

Metoda dyskontowania dywidend.

Następnie przyjrzymy się tym metodom i porównamy ich wyniki. Do tego celu weźmiemy aktyw, na przykładzie którego będziemy przeprowadzać obliczenia. Ostatnio dużą popularnością cieszą się akcje spółek, zajmujących się rozwojem sztucznej inteligencji. Dlatego proponuję wybrać firmę Apple Inc.

Do wszystkich obliczeń potrzebne będą podstawowe parametry z raportu firmy:

Kapitalizacja – 2,639 biliona dolarów

Wolny przepływ pieniężny – 99,58 miliarda dolarów

Wolny przepływ pieniężny na akcję – 7,37 dolara

Tempo wzrostu przepływu pieniężnego w ciągu ostatnich 5 lat – +9,2%

Bieżąca cena akcji – 213 dolarów

Okres oceny – 5 lat

Mnożnik P/FCF – 26,5 dolarów

Zacznij handlować z zaufanym brokerem

Analiza zdyskontowanych przepływów pieniężnych

Metoda ta jest najdłuższa, ale najbardziej dokładna. Istotą tej metody jest dyskontowanie przyszłych przepływów pieniężnych przy użyciu stopy dyskontowej. Cały proces obliczania można podzielić na trzy etapy.

Na pierwszym etapie obliczamy przyszłe przepływy pieniężne, następnie bierzemy pod uwagę wartość kapitału na koniec okresu, a na końcu dyskontujemy ją, aby uzyskać ostateczną wartość wewnętrzną.

Przyszłe przepływy pieniężne = wolny przepływ pieniężny * (1 + tempo wzrostu %), co w naszym przypadku wynosi: 99,58 * (1 + 9,2%) = 99,58 * 1,092 = 108,74 dla drugiego okresu. Dla trzeciego okresu wyniesie to: 108,74 * 1,092 = 118,74, i tak dalej. W rezultacie otrzymamy wartości: 99,58, 108,74, 118,74, 129,67 i 141,59.

Na koniec piątego okresu wartość szacunkowa akcji wynosi: przepływ pieniężny 5. okresu (na akcję) * P/FCF = 10,46 * 26,5 = 277,19 dolarów.

Na końcu należy zdyskontować przyszłe przepływy pieniężne przy użyciu stopy dyskontowej. Stopa dyskontowa jest zazwyczaj równa stopie rentowności 10-letnich obligacji, co w naszym przypadku wynosi 4% rocznie.

Tym samym dyskontowany przepływ pieniężny będzie równy sumie przepływów pieniężnych za wszystkie okresy, podzielonej przez 1 + stopa dyskontowa. W naszym przypadku: 99,58 / 1,04 + 108,74 / 1,10 + 118,74 / 1,15 + 129,67 / 1,21 + 141,59 / 1,27 = 94,83 + 98,85 + 103,25 + 107,16 + 111,48 = 515,57.

Ostatecznie, wartość wewnętrzna akcji z uwzględnieniem dyskontowania po 5 latach wyniesie: (sumaryczny przepływ pieniężny + wartość końcowa) / liczba akcji = (515,57 + 115,68) / 15,288 = 41,29. To oznacza, że sprawiedliwa wartość akcji po 5 latach wyniesie około 41 dolarów, co jest o 172 dolary poniżej aktualnej ceny.

Model dyskontowania dywidend

Innym sposobem określenia sprawiedliwej wartości akcji lub wartości wewnętrznej jest metoda dyskontowania dywidend. Zasada tej metody jest podobna do dyskontowania wolnych przepływów pieniężnych, ale zamiast wskaźnika SDF używa się wartości dywidend, które wypłaca firma.

Istnieje kilka metod dyskontowania dywidend, ale najpopularniejszą jest model Gordona (GGM). Metoda ta jest najprostsza, ponieważ przyszłe prognozowane dywidendy rosną w równych tempach.

Wzór na dyskontowanie dywidend według modelu Gordona wygląda następująco:

gdzie:

P – sprawiedliwa bieżąca cena akcji

g – stałe tempo wzrostu dywidend

r – stopa zwrotu

D1 – wysokość dywidendy za okres

Jeśli obliczymy sprawiedliwą wartość akcji naszej firmy według tego modelu, otrzymamy:

P = 1,05 / (0,08 - 0,04) = 26.

Tak więc, sprawiedliwa cena akcji, uwzględniając aktualne i przyszłe dywidendy, wynosi 26 dolarów, podczas gdy aktualna cena na rynku to 213 dolarów. Można z tego wyciągnąć dwa wnioski: albo firma jest znacznie przewartościowana, albo wypłaca bardzo niskie dywidendy. W naszym przypadku to drugi wariant, co zresztą ujawnia główną wadę tej metody – jest ona silnie uzależniona od adekwatności dywidend.

Ocena na podstawie aktywów

Przy określaniu wartości wewnętrznej firmy lub biznesu często stosuje się metodę oceny aktywów. Ta metoda jest najprostsza, a jej wzór wygląda następująco:

Sprawiedliwa wartość = Suma aktywów - Suma zobowiązań

Do aktywów firmy należy zaliczać zarówno aktywa materialne, jak i niematerialne, co często bywa dość skomplikowane, ponieważ przepływy inwestycyjne firmy często są ukryte. Do zobowiązań firmy zalicza się jej długi.

Jeśli obliczymy sprawiedliwą wartość akcji firmy Apple według tej metody, otrzymamy: 352,5 mld - 62,37 mld = 290,13 mld

Teraz tę wartość należy podzielić przez liczbę akcji w obrocie, co daje: 290,13/15,28 = 18,98 dolarów za jedną akcję.

Ta metoda oceny ma jeden istotny niedobór: nie uwzględnia żadnych przyszłych perspektyw. Zwraca uwagę jedynie na obecne wskaźniki i nie może przewidzieć trendów na kilka lat do przodu.

Analiza na podstawie wskaźnika finansowego

Kolejną znaną metodą oceny wartości wewnętrznej akcji firmy jest metoda oceny na podstawie wskaźnika finansowego. Najprostszym wskaźnikiem jest stosunek ceny firmy do jej zysku, czyli P/E. Wzór do obliczeń wygląda tak:

Prognozowana cena akcji = EPS × (1 + r) × P/E

Dla naszej firmy wskaźnik wewnętrznej wartości na podstawie P/E wyniesie:

Prognozowana cena akcji = 6.16 × (1 + 0.092) × 27.8 = 187

Na podstawie tych danych dotyczących zysku i ogólnej wartości firmy, sprawiedliwa cena akcji wynosi 187 dolarów, co jest najbliższą wartością do obecnej ceny wynoszącej 213 dolarów. Ponownie jednak, ta metoda nie uwzględnia przyszłych przepływów pieniężnych, dlatego może być uznana za właściwą jedynie dla firm o bardzo stabilnym wzroście dochodów.

Korekta wartości wewnętrznej z uwzględnieniem ryzyka

Bardzo często przy określaniu wartości wewnętrznej trzeba uwzględnić jeszcze jeden czynnik, jakim jest ryzyko. Wśród parametrów oceny ryzyka często bierze się pod uwagę zmienność przyszłych przepływów pieniężnych, która zależy od wielu czynników, które należy ocenić oddzielnie. Ostatecznie, przy korekcie z uwzględnieniem ryzyka, stosuje się dwie podstawowe metody:

Korekta stopy dyskontowej z uwzględnieniem ryzyka. Ta metoda może prowadzić do znacznie większej wartości czasowej niż bez uwzględnienia ryzyka. Dzieje się tak, ponieważ większe ryzyko zawsze prowadzi do większego potencjalnego zysku. W tej metodzie do stopy dyskontowej dodaje się stopień ryzyka, a reszta wzoru pozostaje taka sama.

Korekta z wykorzystaniem współczynnika prawdopodobieństwa przyszłych przepływów pieniężnych. Ta metoda różni się od poprzedniej tym, że nie dokonuje się korekty stopy dyskontowej, ale zmienia się wartość oczekiwanego przepływu pieniężnego, wprowadzając specjalny współczynnik redukcyjny. Sam współczynnik oblicza się jako stosunek czystych wpływów za dany okres do oczekiwanej wartości czystych wpływów. Najczęściej wartość współczynnika waha się od 0,99 do 0,6, a jego wprowadzenie może znacznie obniżyć ostateczną wartość ocenianej ceny.

Wartość wewnętrzna kontraktów opcyjnych

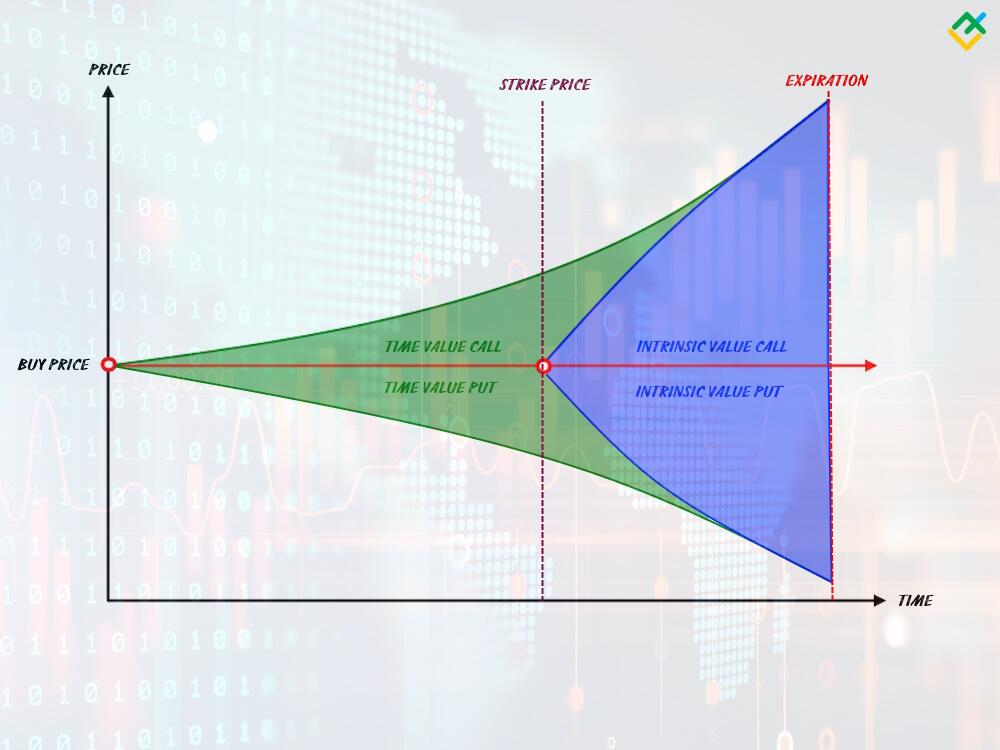

Wartość wewnętrzna opcyjnego kontraktu jest kluczowym kryterium rentowności opcji.

Istota kontraktu opcyjnego polega na tym, że zawiera on model dwóch cen lub dwóch wartości. Pierwsza wartość to wartość czasowa, która istnieje do momentu wygaśnięcia opcji. Druga wartość to również wartość czasowa, która staje się aktywna w momencie, gdy cena przekracza cenę-strike opcji. W rzeczywistości to właśnie wartość wewnętrzna jest wskaźnikiem opłacalności opcji. Jeśli jest ona dodatnia, opcja przynosi zysk, a jeśli ujemna, opcja generuje straty.

W zależności od typu opcji wartość wewnętrzna przyjmuje różne wartości, ale zasadniczo wartość wewnętrzna opcji to różnica między bieżącą ceną rynkową a ceną-strike opcji.

Jeśli mamy do czynienia z europejską lub amerykańską opcją, wzór na określenie wartości wewnętrznej wygląda następująco:

Wartość CALL = (Bieżąca cena rynkowa - Cena-strike) * liczba kontraktów

Wartość PUT = (Cena-strike - Bieżąca cena rynkowa) * liczba kontraktów

Należy jednak pamiętać, że powyższy wzór obowiązuje tylko dla opcji w momencie wygaśnięcia. Jeśli chcemy określić wartość wewnętrzną opcji przed upływem jej terminu ważności, do wzoru należy dodać także wartość czasową opcji, ponieważ w tym momencie nadal będzie ona obecna.

Uzyskaj dostęp do konta demo na łatwej w obsłudze platformie Forexu, bez rejestracji

Przykład wartości wewnętrznej opcji

Rozważmy, jak działa kontrakt opcyjny na akcje. Dla przykładu użyjemy akcji firmy Apple.

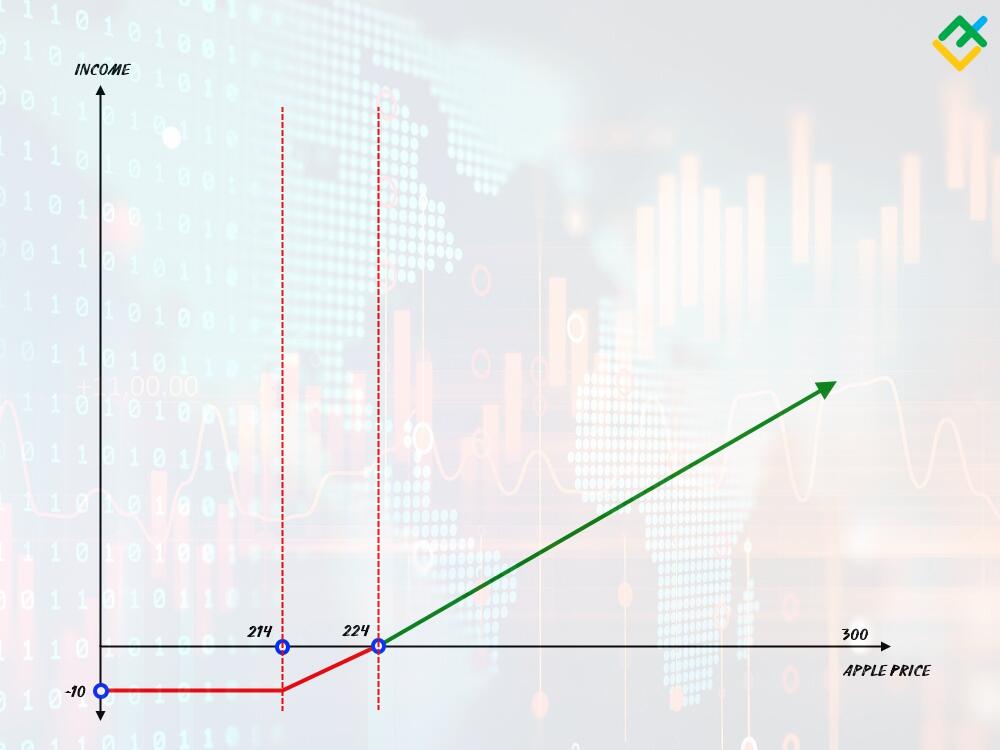

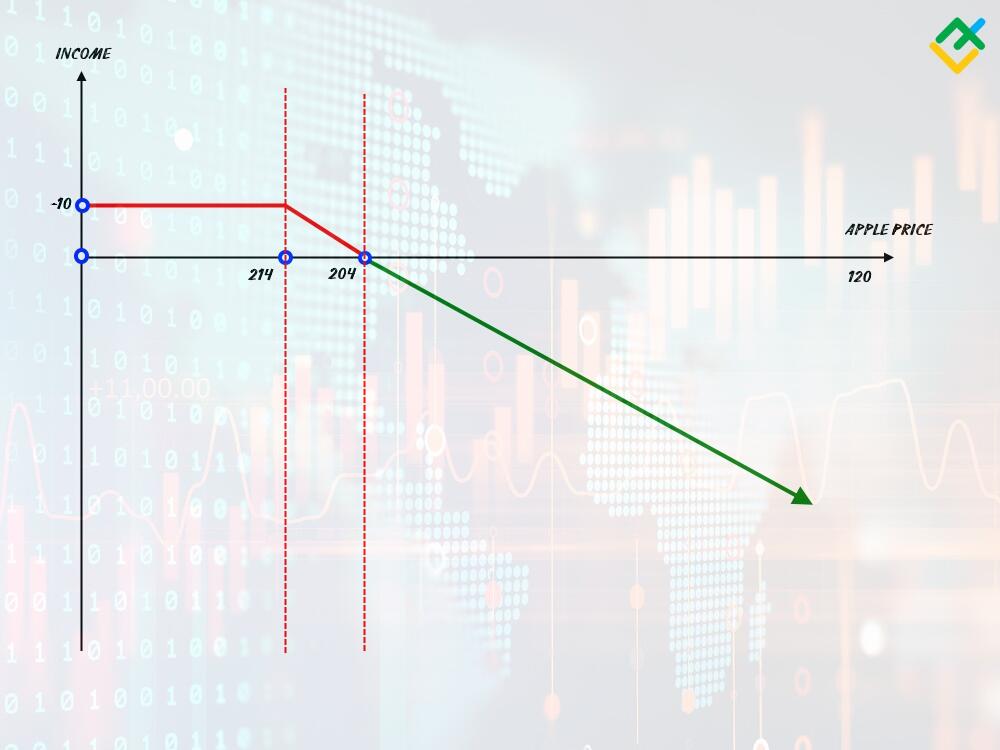

Załóżmy, że przewidujemy, że akcje firmy będą rosły w przyszłości, i podejmujemy decyzję o zakupie opcji na wzrost. W tym celu potrzebujemy opcji CALL. Ważnym parametrem opcji jest cena-strike. To ta wartość, przy której przekroczeniu nasza opcja zacznie przynosić nam zysk.

Na przykład, bieżąca cena 1 akcji Apple wynosi 200 dolarów. Chcemy kupić 1 lot opcji CALL i ustalamy cenę-strike na 214 dolarów. W przeciwieństwie do kontraktów terminowych, opcja ma początkową wartość, którą płacimy przy zakupie. Ta wartość automatycznie gwarantuje nam, że nie stracimy więcej. To swoisty stop-loss. Zatem wartość takiej opcji wynosi 10 dolarów.

Podsumowując: kupiliśmy 1 opcję CALL ze strike na 214 za 10 dolarów. Krzywa naszego dochodu będzie wyglądać jak na powyższym rysunku. Dopóki cena rynkowa nie osiągnie ceny-strike, jesteśmy na stracie 10 dolarów. Gdy cena rynkowa przekroczy cenę-strike o 10 dolarów, nasza opcja wyjdzie na zero, a pojawi się wartość wewnętrzna. W dalszej kolejności każde 1 dolarowe ruch ceny przyniesie nam dochód w wysokości 1 dolara. Gdy cena osiągnie 300 dolarów, wartość wewnętrzna opcji wyniesie: 300 - 224 = 76 dolarów.

Dla opcji sprzedaży PUT wartość wewnętrzna będzie obliczana w analogiczny sposób, ale będzie generować zysk z obniżenia ceny.

W zasadzie wszystko bardzo przypomina zwykły kontrakt na Forex. Ale są 2 bardzo ważne różnice:

Nasza strata jest zawsze ograniczona początkową wartością opcji, i nawet jeśli cena akcji spadnie do 100 dolarów, nie możemy stracić więcej niż 10 dolarów.

Nasz zysk zależy od objętości. Jeśli kupimy 10 lotów, zapłacimy 100 dolarów, ale nasz czysty zysk wyniesie już 76 * 10, czyli 760 dolarów. To znacznie wyższy potencjał zysku niż w przypadku zwykłego kontraktu terminowego.

Jakie są plusy i minusy wartości wewnętrznej?

Mimo że miara wartości wewnętrznej jest używana w świecie finansów niemal wszędzie, ma ona szereg istotnych wad. Najbardziej oczywistą wadą dowolnej z metod oceny wartości wewnętrznej jest silna zależność od danych wejściowych oraz ignorowanie składnika spekulacyjnego.

Na przykład, jeszcze 10 lat temu taka ocena była znacznie dokładniejsza i miała sens, ale dzisiaj, gdy firmy mają duże ilości akcji w swobodnym obiegu, jakiekolwiek fundamentalne ruchy mogą powodować wahania cen, których nie można przewidzieć za pomocą obliczeń.

Zalety oceny wartości wewnętrznej: | Wady oceny wartości wewnętrznej: |

|

|

Jakie inne formy oceny istnieją?

Oprócz tradycyjnych metod oceny sprawiedliwej ceny, istnieją również inne metody, które są bardziej dostosowane do wejściowych parametrów samego inwestora. Jeśli inwestor ma głęboką wiedzę na temat analizy wykresów cenowych, lepiej nadaje się do oceny technicznej, a jeśli jest dobrze zaznajomiony z rynkiem i podobnymi projektami, może zastosować podejście kosztowe lub metodę oceny względnej.

Analiza techniczna

We współczesnej ocenie wartości wewnętrznej aktywa często stosuje się metodę analizy technicznej. Jej istota polega na analizie historycznego wykresu cenowego firmy za interesujący okres. W takim podejściu jako kryteria można stosować modele wzorców lub długoterminowe strategie prognozowania, takie jak teoria fal Elliotta. Główną różnicą tego podejścia od tradycyjnej oceny jest to, że uwzględnia ono składnik spekulacyjny, ale nie bierze pod uwagę wskaźników finansowych.

Ocena względna

Metodę oceny względnej najczęściej nazywa się metodą porównawczą. Polega ona na porównaniu, ile dany aktyw kosztuje dla innych inwestorów. W zasadzie tę metodę można porównać do zakupu towaru na rynku. Jeśli inni inwestorzy kupują aktywa po interesującej cię cenie, oznacza to, że ich wartość jest niedoszacowana, i warto rozważyć ich zakup. Jeśli jednak nikt nie jest gotów kupić akcji po interesującej cię cenie, oznacza to, że są one przewartościowane, i należy albo poczekać na spadek ceny, albo zrezygnować z zakupu.

Podejście kosztowe

Podejście kosztowe jest najbardziej zbliżone do tradycyjnej oceny wartości wewnętrznej i polega na ocenie na podstawie możliwych wydatków związanych z projektem. Jeśli to firma, ocenia się prawdopodobny rozmiar inwestycji w rozwój firmy. Jeśli to projekt, ocenia się wszystkie wydatki, od wynagrodzenia pracowników najemnych po koszty późniejszego audytu i inne. Ostatecznie uzyskane koszty porównuje się z wydatkami na podobne projekty, uwzględniając czynniki czasowe, takie jak amortyzacja, inflacja i inne.

Podsumowanie

Obliczanie wartości wewnętrznej jest nieodłączną częścią funkcjonowania biznesu i bez niej trudno wyobrazić sobie jakąkolwiek nowoczesną transakcję na rynku fuzji i przejęć. Z drugiej strony tradycyjne metody oceny z każdym rokiem stają się przestarzałe, a dzisiaj znacznie częściej można spotkać ocenę wartości wewnętrznej z wykorzystaniem analizy technicznej wykresu cen akcji oraz analizy fundamentalnej, niż ocenę metodą dyskontowania przepływów pieniężnych. W efekcie, jeszcze 10 lat temu analitycy na giełdzie często posługiwali się pojęciem wartości wewnętrznej, a dziś znacznie częściej można spotkać prostsze metody porównawcze, które czasami są bardziej dokładne.

Platforma, na której traderzy zarabiają więcej

Handluj na zaawansowanej technologicznie platformie ECN firmy LiteForex i otwórz konto, aby początkujący inwestorzy mogli cię kopiować. Otrzymuj prowizję za kopiowanie transakcji i zwiększaj swoje dochody.

Często zadawane pytania dotyczące wartości wewnętrznej

Wartość wewnętrzna to sposób oceny sprawiedliwej wartości projektu inwestycyjnego, który nie uwzględnia czasowych czynników rynkowych. W zasadzie wartość wewnętrzna odzwierciedla prawdziwą wartość projektu, która często nie pokrywa się z ceną, jaką są gotowe zapłacić inne podmioty.

Wartość wewnętrzna opcji to różnica między bieżącą rynkową wartością a ceną-strike opcji. Dla opcji call wartość wewnętrzna to wszystko, co jest powyżej ceny-strike, natomiast dla opcji put to wszystko, co jest poniżej ceny-strike.

Przykładem wartości wewnętrznej może być cena, jaką jedna firma płaci za drugą w momencie zakupu. Często, przy wartości firmy wynoszącej 100 milionów dolarów, sprzedaje się ją za 2 lub 3 razy mniej, ponieważ jej wartość wewnętrzna jest znacznie niższa od nominalnej.

Gdy wartość wewnętrzna aktywa przewyższa jego rynkową wartość, uznaje się, że jest ono niedoszacowane przez rynek, co stanowi dobrą okazję do zakupu. Jeśli wartość wewnętrzna jest niższa od ceny rynkowej, to aktyw jest przewartościowany i lepiej go nie kupować.

Aby określić wartość wewnętrzną akcji, można zastosować kilka metod, w tym metodę dyskontowania przepływów pieniężnych emitenta, metodę oceny raportów finansowych emitenta lub metodę dyskontowania dywidend.

Wartość wewnętrzna to czysta wartość aktywa, która wyklucza większość czynników rynkowych. Zewnętrzna wartość jest zazwyczaj subiektywną oceną aktywa na giełdzie, obejmującą składnik spekulacyjny i różne narzuty.

Treść tego artykułu stanowi wyłącznie prywatną opinię autora i może nie pokrywać się z oficjalnym stanowiskiem LiteForex. Materiały publikowane na tej stronie mają wyłącznie charakter informacyjny i nie mogą być traktowane jako porada inwestycyjna ani konsultacja w rozumieniu dyrektywy 2014/65/UE.

Zgodnie z przepisami prawa autorskiego artykuł ten jest chronionym obiektem własności intelektualnej, co obejmuje zakaz kopiowania i rozpowszechniania bez zgody.