Czym jest Federalny Komitet do spraw Operacji Otwartego Rynku FED USA i jak jego działania wpływają na rynek walutowy? Polityka monetarna FED USA dot. regulowania rynków

W środę, 1 maja, Federalny Komitet do spraw Operacji Otwartego Rynku (FOMC) FED USA p 2:00 EDT opublikował swoją decyzję pozostawienia docelowej stawki funduszy federalnych bez zmian, w zakresie od 2-1/4 dо 2-1/2 procenta. Później przewodniczący FED, jest przecież szefem FOMC, Jerome Powell skomentował swoją decyzję podczas konferencji prasowej. Dlaczego jest to ważne dla rynków finansowych, co to takiego docelowa stawka funduszy federalnych oraz jak polityka FED wpływa na kursy walut? O tym w niniejszym artykule.

Już w pierwszym akapicie niedoświadczony czytelnik może ujrzeć tyle pytań, że głowa mała. Jednak postaram się w maksymalnie najprostszy sposób opowiedzieć o tym: jak to działa i dlaczego polityka Systemu Rezerwy Federalnej oraz jej organu zarządzającego, Federalnego Komitetu do spraw Operacji Otwartego Rynku ma decydujące znaczenie dla finansów światowych. Uzbrójcie się w cierpliwość i spróbujcie to zrozumieć razem ze mną.

The Federal Open Market Committee – Federalny Komitet do spraw Operacji Otwartego Rynku

Federalny Komitet do spraw Operacji Otwartego Rynku to organ kierowniczy FED odpowiadający za politykę pieniężno-kredytową, zbiera on się na swoje posiedzenia 8 razy w roku, po dwa razy na kwartał. Właśnie FOMC podejmuje główne decyzje dot. polityki monetarnej. Do 2019 r., pod koniec każdego kwartału, Komitet przeprowadzał 4 posiedzenia, którym towarzyszyły konferencje prasowe z udziałem przewodniczącego FED i 4 posiedzenia w połowie kwartału, odbywające się bez konferencji prasowej. Na początku 2019 r. dany porządek został zmieniony i teraz wszystkie posiedzenia trwają dwa dni i towarzyszą im konferencje prasowe z udziałem przewodniczącego Komitetu, Jerome Powella.

Główne i najważniejsze są posiedzenia, które odbywają się w marcu, czerwcu, we wrześniu i grudniu, gdyż właśnie wtedy Komitet wprowadza zmiany do swojej polityki monetarnej i właśnie tym posiedzeniom towarzyszy podwyższona zmienność na rynkach finansowych. Posiedzenia, które odbywają się w styczniu – lutym, kwietniu – maju, lipcu – sierpniu i październiku – listopadzie, uważane są za drugorzędne, ponieważ na nich zazwyczaj ważne decyzje nie zapadają. W czasie tych „drugorzędnych” posiedzeń ma miejsce drobne ustawienie polityki monetarnej, a także odbywa się monitoring operacyjny sytuacji. Do 2018 r. takie posiedzenia trwały jeden dzień i odbywały się bez konferencji prasowej z udziałem przewodniczącego, teraz wszystkie posiedzenia są dwudniowe i towarzyszą im komentarze szefa FED, a także odpowiedzi na pytania dziennikarzy.

Inna sprawa to posiedzenia FOMC odbywające się pod koniec każdego kwartału, właśnie podczas nich Komitet decyduje, co robić ze stawką kluczową, jakie narzędzia polityki pieniężno-kredytowej zastosować, dokonuje publicznych prognoz rozwoju gospodarki światowej oraz amerykańskiej, ocenia poziom bezrobocia i inflacji, a także publikuje tak zwane „dokładne wykresy”, pokazujące jaki najbardziej prawdopodobny poziom stawki docelowej funduszy federalnych widzą uczestnicy posiedzenia w perspektywie do dwóch lat. Właśnie te informacje, jak również komentarze przewodniczącego FED oraz jego odpowiedzi na pytania tworzą oczekiwania rynkowe traderów i inwestorów przynajmniej na najbliższe pół roku.

Należy podkreślić, że wszystkie banki centralne, w tym i w szczególności FED USA, starają się unikać gwałtownej zmiany swojej polityki i uciekają się do niej tylko w odpowiedzi na nieprzewidziany rozwój sytuacji na rynku. Na przykład tak było na początku 2019 r., kiedy w odpowiedzi na spadek na giełdach Komitet radykalnie zmienił swoją prognozę w stosunku do prędkości podwyższania stawki docelowej funduszy federalnych, w odpowiedzi na spadek na giełdach i wzrost zmienności.

Przez 3 tygodnie po posiedzeniu Komitetu na stronie FED opublikowano szczegółowe protokoły, z których uczestnicy rynków mogą otrzymywać wyczerpującą informację o dyskusjach czy przyczynach, które doprowadziły do takiej, czy innej decyzji Komitetu.

Stawka docelowa funduszy federalnych. Po co ona?

Stawka funduszy federalnych to stawka, wg której banku wchodzący w skład systemu FED wymieniają się zbędnymi środkami pieniężnymi, nazywanymi zbywalnością. Bank, posiadający zbędną zbywalność może pożyczyć te środki innemu bankowi, który odczuwa brak zbywalności.

Wymiana funduszami federalnymi pozwala jednemu bankowi zarobić, a drugiemu uniknąć konieczności pożyczania pieniędzy od banku centralnego po wyższej stawce. Średnia ważona stawka takich operacji nazywa się efektywną, takim sposobem banki handlują kredytami na rynku międzybankowym wg stawki efektywnej, zazwyczaj naliczanej przez noc (overnight). Taka stawka jest najmniejsza na rynku kredytu międzybankowego. Istnieją i inne rodzaje stawek międzybankowych dla kredytów z różnymi terminami spłaty, na przykład LIBOR (London Interbank Offered Rate) lub EURIBOR (Euro Interbank Offered Rate), ale dziś ich omawiać nie będziemy.

Rys.1: zakres stawki docelowej oraz efektywnej. Źródło: FED USA

Jeśli jest stawka efektywna, wg której banki udzielają pożyczek sobie nawzajem, to czym jest stawka docelowa, ustalana przez Komitet do spraw Operacji Otwartego Rynku FED USA i jak te stawki współdziałają między sobą? To pytanie należy przeanalizować szczegółowo. Teoretycznie Komitet mógłby nie ustalać poziomu stawki kluczowej przez bezpośrednie wytyczne dla banków, jednak system nie tak jest zbudowany. Chodzi o to, że banki mogą pożyczać sobie nawzajem jedynie własne wolne środki ze swoich rezerw. A zatem im większe są rezerwy w bankach, tym większa jest podaż na rynku kredytu międzybankowego i tym mniejsza jest stawka. I na odwrót, im mniej wolnych rezerw, tym mniejsza jest podaż na rynku i tym większa stawka.

Takim sposobem zadanie FED polega na tym, że aby regulować poziom rezerw w bankach komercyjnych poprzez zastosowanie mechanizmów rynkowych. Jak koreluje między sobą docelowa i efektywna stawka funduszy federalnych można zobaczyć na wykresie (rys. 1).

Bilans FED, poluzowanie polityki pieniężnej oraz kompresja ilościowa

Zgodnie z Ustawą o Rezerwie Federalnej FED w swej polityce monetarnej dąży do 2 celów: podtrzymania stabilności cenowej i maksymalnego zatrudnienia ludności. Przy czym, jeśli parametr maksymalnego zatrudnienia nie został określony we wskazaniach ilościowych, to da wskaźnika stabilności cenowej zostaje ustalony poziom inflacji 2% w perspektywie średnioterminowej od roku do dwóch lat.

Zmieniając swoją politykę w zależności od celi, FED dąży do zachowania bilansu interesów między tymi dwoma wskazaniami, nie zapominając również i o innych składowych gospodarki, inwestycjach, wzroście masy pieniężnej, a także dużą uwagę przywiązuje się sytuacji na rynku akcji, choć tego nie reguluje ustawa FED.

FED dysponuje wieloma narzędziami dokładnych uregulowań, ale stawka docelowa funduszy federalnych to podstawowe narzędzie polityki pieniężno-kredytowej i ona bezpośrednio zależy od wielkości bilansu banku centralnego. Jak wiadomo bilans każdej organizacji składa się z „aktywów” i „pasywów”, przy czym banki centralne mają bilans „lustrzany”: na przykład pieniądze w bilansie banku centralnego to „pasywa”, a obligacje skarbowe USA to „aktywa”.

Dążąc do luzowania warunków polityki pieniężno-kredytowej, reagując na zjawiska kryzysowe w gospodarce, FED podjął miary bezprecedensowe, jeśli chodzi o zwiększenie swojego bilansu, wprowadzając od 2008 roku trzy programy emisji środków pieniężnych i zwiększając bilans od poziomu 800 mld w 2008 r. do 4,5 tln w roku 2014, obniżając stawkę funduszy federalnych do zakresu 0 – 0,25%, a w tym celu trzeba było w trybie nadzwyczajnym zwiększyć rezerwy zbywalności w bankach komercyjnych.

Mechanizm programu luzowania ilościowego działa w następujący sposób: Komitet do spraw Operacji Otwartego Rynku kupuje na aukcji od banków komercyjnych państwowe obligacje skarbowe i hipoteczne, jak również papiery agencji ubezpieczeń hipotecznych. Kiedy taki kupujący, jak FED przychodzi na rynek, to ceny danych papierów rosną, a ich dochodowość spada. To z kolei pozwala bankom na uzyskanie zysku przez sprzedaż papierów wartościowych, resortowi skarbu pożyczać na niższy procent, a także obniżać procent od pożyczki na hipotekę oraz podwyższać jej cenę. W zamian za obligacje banki otrzymują zbywalność (dolary0, która zwiększa ich rezerwy i obniża stawkę na rynku kredytu międzybankowego. A to z kolei pozwala na udzielanie kredytów konsumentom na niższy procent, wystrzeliwując gospodarkę i zwiększając konsumpcję.

Aby absorbować niepotrzebną zbywalność z rynku i nie dopuszczać do wzrostu inflacji, FED przewidział mechanizm pochłaniania nadmiernych rezerw banków, proponując im umieszczenie pieniędzy u siebie w depozycie wg stawki równej docelowej. Takim sposobem bank, mając „niepotrzebne pieniądze” ma wybór: umieścić je na rynku kredytu międzybankowego i pożyczać je innemu bankowi lub umieścić je w depozycie banku centralnego.

W czasie obowiązywania programu luzowania ilościowego, we wrześniu 2014 r., w depozycie FD było 2,7 tln zbędnych rezerw, z 4,5 tln dolarów emitowanych pieniędzy (rys. 2). W skutek tego, wraz z podwyższeniem stawki docelowej funduszy federalnych, zakres rezerw banków w depozycie FED zaczął się obniżać i w marcu 2019 r. osiągnął poziom $1.5 tln.

Rys.2: Nadmierne rezerwy w depozycie FED.

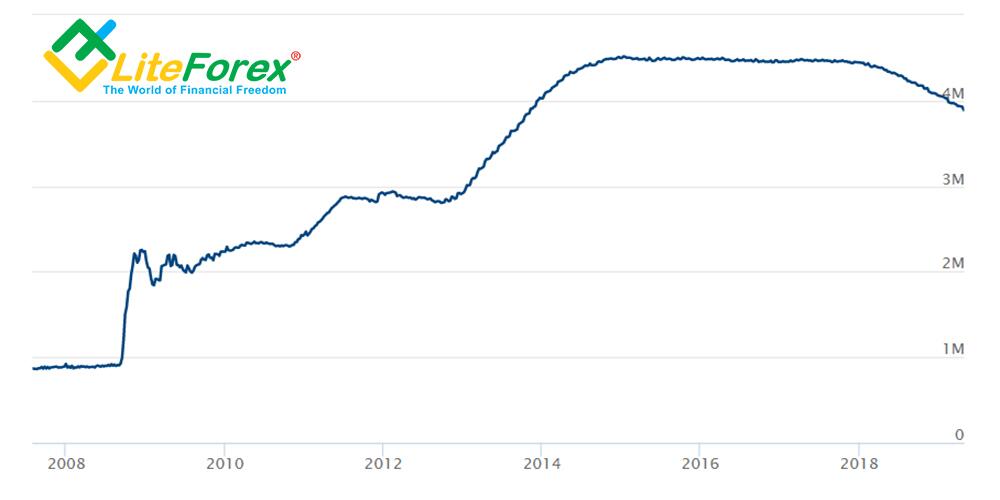

Oficjalnie program luzowania ilościowego został zakończony w grudniu 2015 r., kiedy po raz pierwszy od siedmiu lat Komitet do spraw Operacji Otwartego Rynku podwyższył stawkę docelową funduszy federalnych o 0,25 p. p. w zakresie 0.25% – 0.50%, ale po tym bilans FED pozostawał na znaczącym poziomie, powyżej $4 tln i dopiero w marcu 2019 r. spadł poniżej tego poziomu (Rys.3).

Rys.3: Bilans FED od 2008 r. Do 2019 r.

W przeciwieństwie do programu luzowania ilościowego, kompresja ilościowa rozumiana jest jako podwyższenie stawki docelowej funduszy federalnych, co prowadzi do zwiększenia procentu od pożyczki na ryku kredytowania międzybankowego, a to oznacza i dla ostatecznych konsumentów. Podstawowa metoda realizacji danego programu polega na skonfiskowaniu u banków zbywalności i zmniejszeniu ich nadmiernych rezerw.

Mechanizm tego konfiskowania jest odwrotny w stosunku do programu luzowania ilościowego: FED zaczyna sprzedawać znajdujące się u niego na bilansie aktywa, obniżając tym samym ich cenę oraz podwyższając procent od podwyżki. W efekcie banki kupują akcje z rabatem, aby uzyskać większy zysk w przyszłości, a FED absorbuje zbywalność obniżając swój bilans. Takim sposobem rezerwa staje się mniejsza, a pieniądze – droższe.

Kompresję ilościową FED prowadził w latach 2005 – 2007 i niektórzy eksperci uważają ją za jedną z przyczyn kryzysu, który ogarnął świat w 2008 r., łącznie z bankructwem banku Lehman Brothers. Podwyższenie stawki docelowej funduszy federalnych w okresie od grudnia 2015 r. do grudnia 2018 r. spowodowało krytykę prezydenta USA Donalda Trumpa. Po tym, jak giełdy przeżyły sylwestrowe załamanie, członkowie Komitetu do spraw Operacji Otwartego Rynku FED USA podjęli decyzję o niepodwyższaniu stawki w pierwszym kwartale 2019 r. obecnie stawka docelowa funduszy federalnych znajduje się na poziomie 2,25% – 2,50% i istnieje duże prawdopodobieństwo, iż w tym roku stawka nie zostanie podwyższona lub będzie podwyższona zaledwie raz.

Oczekiwania, iż FED przestanie zaostrzać swoją politykę już doprowadziły do odbudowy giełd w USA, które w kwietniu ponownie doszły do swoich historycznych maksimów, jednak to, na ile krucha jest odbudowa wskazuje fakt, iż każda wzmianka lub aluzja co do zaostrzenia polityki FED prowadzi do gwałtownego spadku indeksów giełdowych. Niektórzy eksperci uważają, że wzrost wartości notowanych na giełdzie możliwy jest wbrew łagodnej polityce banków centralnych, ale o tym już opowiem w innym artykule.

P.S. Podobał się mój artykuł? Udostępnij go w sieciach społecznościowych, najlepszy sposób na podziękowanie:)

Treść tego artykułu stanowi wyłącznie prywatną opinię autora i może nie pokrywać się z oficjalnym stanowiskiem LiteForex. Materiały publikowane na tej stronie mają wyłącznie charakter informacyjny i nie mogą być traktowane jako porada inwestycyjna ani konsultacja w rozumieniu dyrektywy 2014/65/UE.

Zgodnie z przepisami prawa autorskiego artykuł ten jest chronionym obiektem własności intelektualnej, co obejmuje zakaz kopiowania i rozpowszechniania bez zgody.