Życie składa się z czarnych i białych pasm wydarzeń. Stosunkowo często właśnie porażki sprawiają, iż stajemy się silniejsi i inspirują do nowych zwycięstw. Przecierpiawszy niepowodzenie w kwestii projektów ustaw o zmianie systemu ochrony zdrowia, Republikanie ze zdwojoną siłą rzucili się do walki i gotowi są w ciągu 10 tygodni dokonać tego, na co w latach 80-tych XX wieku potrzebne było 13 miesięcy, t. j. wcielić w życie reformę podatkową. Zastrzeżenie o pojednaniu pozwala im na przeforsowanie w Senacie pakietu bodźca fiskalnego większością głosów, co przywraca zainteresowanie inwestorów do dolara USA.

Możne ile się chce mówić o tym, iż głównych sterownikiem kwietniowo-wrześniowego wyścigu EUR/USD stało się obniżenie ryzyka politycznego po zwycięstwie Makrona we Francji, odbudowa gospodarki strefy euro i nastawienie EBC na normalizację polityki pieniężno-kredytowej, tym nie mniej przyznać należy, iż gdyby nie słaby dolar, tak gwałtownego startu podstawowa para walutowa by nie miała. Aby osiągnąć efekt, potrzebne są wysiłki obu stron. W październiku miała miejsce sytuacja, gdzie zielony odzyskuje zaufanie, a wiele atutów euro, zdaje się, kończy grę. Może nawet Morgan Stanley twierdzi, iż siła gospodarki strefy euro nie pozwoli EUR/USD zapaść się zbyt głęboko, jednak spekulanci szykują się do notowania zysku na nadmiernie „nadmuchanych” krótkich pozycjach netto euro w przypadku braku „jastrzębich” niespodzianek od Mario Draghi. Ryzyko polityczne spowodowane sytuacją w Katalonii powróciło do Starego Świata, gospodarka USA wygląda nie gorzej, niż europejska i sądząc po oczekiwaniach wzrostu PKB o 2,6% w trzecim kwartale dzięki odporności na klęski żywiołowe, w tym czasie EBC będzie działać skrajnie ostrożnie.

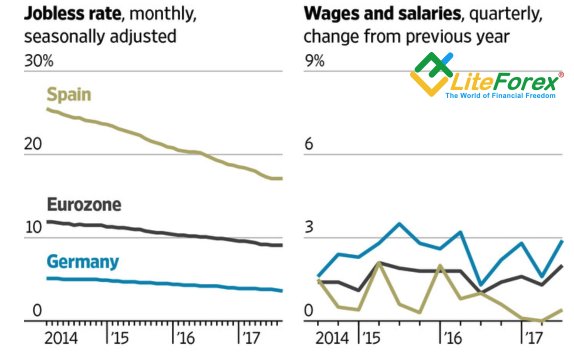

Na rynku chodzą słuchy, iż miesięczne wartości zakupów aktywów w ramach QE zostaną zmniejszone do €30-40 mld, program zostanie przedłużony do września lub grudnia 2018, ponieważ Bank Centralny będzie uważnie obserwować inflację i wynagrodzenie. Zaledwie z tryskającej zdrowiem gospodarki Niemiec ostatni wskaźnik dodaje 2,9%, jednak w latach 80-tych oraz 90-tych rósł o 3,6%.

Dynamika wynagrodzenia z tytułu pracy oraz bezrobocia

Źródło: Wall Street Journal

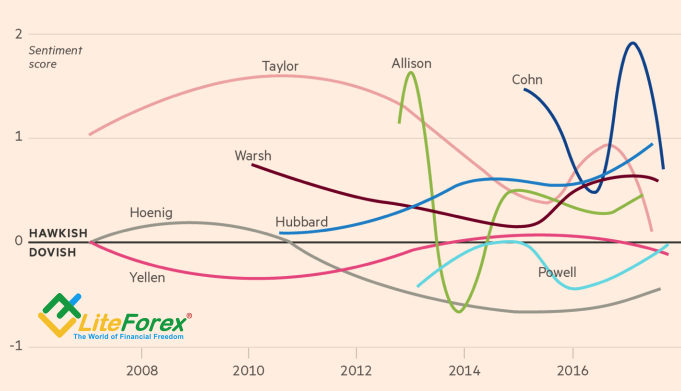

W Stanach uwaga inwestorów wciąż skupiona jest na wyborze przewodniczącego FED. Po spotkaniu z Janet Yellen Donald Trump wypowiedział swoją mantrę o tym, iż „lubi i szanuje” on tego człowieka. Wiejska nauczycielka pozostaje głównym kandydatem na równi z Jerome Powell oraz Johnem Taylorem. Przy tym rynki są pewne co do szybkiego wzrostu dochodowości bondów w przypadku zwycięstwa ostatniego z kandydatów. Chciałoby się ich przestrzec: sądząc po badaniach wystąpień publicznych, jakoby „jastrząb” Taylor coraz częściej uprawia retorykę „gołębią”. Czy chce wywrzeć wrażenie na prezydencie?

Zmiana retoryki kandydatów na stanowisko szefa FED

Źródło: Financial Times.

Jakby dojście do władzy Taylora nie spowodowało amerykańskich górek dla indeksu USD. Do tego bardzo ciekawi mnie, jak rezerwa federalna i Biały Dom będą podtrzymywać ideę słabego dolara, który już teraz wnosi znaczący wkład w poprawienie zysków korporacyjnych spółek amerykańskich. Na moje oko, pomyślny test wsparcia na 1,175 EUR/USD nasili ryzyko rozwoju korekty, jednak przedwczesne jest mówienie o długoterminowym trendzie.

P.S. Podobał się mój artykuł? Udostępnij go w sieciach społecznościowych, najlepszy sposób na podziękowanie:)

Treść tego artykułu stanowi wyłącznie prywatną opinię autora i może nie pokrywać się z oficjalnym stanowiskiem LiteForex. Materiały publikowane na tej stronie mają wyłącznie charakter informacyjny i nie mogą być traktowane jako porada inwestycyjna ani konsultacja w rozumieniu dyrektywy 2014/65/UE.

Zgodnie z przepisami prawa autorskiego artykuł ten jest chronionym obiektem własności intelektualnej, co obejmuje zakaz kopiowania i rozpowszechniania bez zgody.