Regulatorzy, którzy zezwolili na bankructwa: przyczyny i konsekwencje

Bankructwa brokerów dozwolone przez organy nadzoru: przyczyny i konsekwencje. Jak i dlaczego regulatorzy popełniają błędy i do czego mogą one doprowadzić.

Jeżeli uczestnik rynku posiada licencję regulatora powinno to oznaczać, że broker jest ściśle monitorowany, a wszelkiego rodzaju problemy związane z oszustwami lub płynnością są wykluczone. Oznacza to, że istnieje organ nadzorujący, który regularnie kontroluje brokera, monitoruje wszystkie jego działania, a w przypadku jakichkolwiek sporów powołuje komisję do ich rozstrzygnięcia między uczestnikami rynków finansowych. Licencja jest dowodem na to, że firma finansowa jest brokerem, a nie centrum dealerskim.

Czy to naprawdę gwarantuje, że regulator i licencja otrzymana przez brokera ochronią cię przed wszelkiego rodzaju problemami? W praktyce zdarzało się wiele przypadków, gdy regulatorzy zezwolili na bankructwa, a traderzy stracili miliony dolarów. Opiszę te najsłynniejsze przypadki:

1. Jak SEC i CFTC nie wykryły ryzyka i pozwoliły MF Global na bankructwo?

2. Dlaczego Ernst&Young oraz FCA przegapiły oszustwa WorldSpreads?

3. Dlaczego CySEC staje w obronie interesów IronFX, podczas gdy traderzy mają nadzieję odzyskać swoje pieniądze?

4. Dlaczego IFSC tak łatwo zezwolił firmie Panteon Finance na bankructwo?

Kiedy zawodzą regulatorzy: anatomia bankructw brokerów

Licencja przyznana przez regulatora jest pewnym sygnałem dla tradera, że broker jest pod kontrolą. Teoretycznie regulator powinien kontrolować sprawozdania finansowe, sprawdzać poziom kapitału oraz to, czy przestrzegane są zasady dotyczące segregacji (oddzielenia kont klienta od kont brokera), wyłączając transakcje wewnętrzne i te związane z nieuzasadnionym ryzykiem. Teoretycznie...

W internecie jest wiele linków do słynnego bankructwa brytyjskiego oddziału Alpari, które miało miejsce wiosną 2015 roku, gdy wzrosła cena franka szwajcarskiego. W tym czasie FCA zaoszczędził pieniądze klientów i ta historia jest zawsze wymieniana jako przykład wydajności pracy regulatora. Jednak przypadki, w których organy regulacyjne (w tym FCA) zezwalały na bankructwo dużych brokerów z powodu rażącego zaniedbania, są często utrzymywane w tajemnicy. Nie do końca! Są świetnym przykładem tego, że licencja organu regulacyjnego nie jest panaceum na ewentualne problemy. Czytaj dalej, aby dowiedzieć się więcej o tych przypadkach.

1. SEC i CFTC: jak niewykrycie ryzyka spowodowało utratę reputacji organów nadzoru

SEC (Amerykańska Komisja Papierów Wartościowych i Giełd) i CFTC (Commodity Futures Trading Commission) są uważane za najbardziej kompetentne nie tylko w USA, ale także na całym świecie. Jednak przykład bankructwa MF Global pokazuje, że nie tylko regulatorzy nie potrafią dostrzec u brokerów ryzyka, ale także nie wiedzą, ile toksycznych aktywów mają ich klienci.

W momencie bankructwa broker MF Global miał w swoim dziale siódmy wolumen aktywów. Spółka należała do działu wielopoziomowych agentów inwestycyjnych prowadzących działalność na instrumentach pochodnych. Wystarczył tydzień, żeby broker się zwinął. Kontrola finansowa wykazała deficyt w wysokości 700 milionów dolarów na segregowanych kontach klientów: pieniądze zostały wykorzystane przez firmę na finansowanie własnych operacji. Ponadto okazało się, że oprócz straty zarejestrowanej w trzecim kwartale 2011 roku, całkowite zadłużenie wyniosło 39,7 mld USD, z aktywami wartymi 41 mld USD. SEC i CFTC natychmiast ogłosiły bankructwo firmy, ale powodów i winnych wciąż nie można było znaleźć.

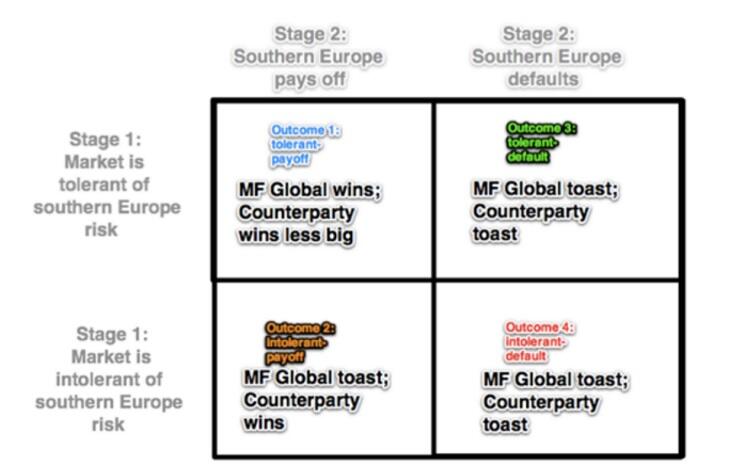

Błąd MF Global polegał na nieuzasadnionym zaufaniu do obligacji rządowych będących przedmiotem umowy odkupu (repo). MF Global sprzedał inwestorom (fundusze emerytalne i fundusze inwestycyjne) papiery wartościowe, wyrażając zgodę na odkupienie ich później po ustalonej z góry cenie. Innymi słowy, broker odnotował sprzedaż papierów wartościowych w kapitale, nie wspominając o umowie odkupu. Przeprowadzone przez regulatorów testy warunków skrajnych nie wykazały żadnych problemów u brokera, ale umowy repo zostały zrealizowane bez udziału ich kapitału.

Był to rodzaj piramidy finansowej. MF Global kupował europejskie obligacje, odsprzedawał je z umową na ich odkupienie, ponownie wydawał pieniądze na zakup obligacji i znowu je sprzedawał. Jednak im wyższe były wolumeny transakcji, tym więcej wolnych pieniędzy było potrzebnych do odkupu, a inwestorzy zazwyczaj wycofują pieniądze w czasie kryzysu. Przez chwilę broker nie miał wystarczającej płynności, aby zwiększyć zabezpieczenie.

Zasada zarabiania pieniędzy za pomocą dłużnych papierów wartościowych była następująca: niezawodność papierów wartościowych była niewzruszona, a cena rosła. Kupujący (fundusz) zarobił na różnicy między ceną wykupu a ceną zakupu (która jest niższa niż cena nominalna), MF Global dostał bon wypłacony w momencie wykupu obligacji. Kraje europejskie miały kontynuować obsługę długów, a europejscy inwestorzy mieli być bardziej łagodni w związku z europejskimi problemami.

Kłopoty zaczęły się od Grecji, a następnie rozprzestrzeniły na inne kraje (Cypr, Hiszpania, Włochy, Portugalia, Belgia i Irlandia). Europejskie obligacje zaczęły tracić na wartości, kontrahenci (kupujący obligacje) prosili o więcej informacji na temat zabezpieczenia wiedząc, że MF Global ma za mało pieniędzy na zakup obligacji po ustalonej z góry cenie. Kryzys płynności doprowadził do obniżenia ratingu, co z kolei wywołało kolejny wzrost wymogów płynnościowych. Najsmutniejsze było to, że broker korzystał zarówno ze środków własnych, jak i klientów.

Upadek MF Global pokazał, że:

- Regulatorzy nie wiedzą, ile niezaksięgowanych pozycji repo mają brokerzy;

- Regulatorzy i audytorzy (PwC) nie sądzili, że inwestowanie w obligacje europejskie może spowodować problemy..

2. FSA (FCA) i WorldSpreads: fiasko brytyjskiego regulatora

Firma WorldSpreads została założona w 2007 roku na progu amerykańskiego kryzysu hipotecznego, który częściowo dotknął również Wielką Brytanię. Fakt, że firma mogła zdobyć dużą klientelę i solidną reputację pomógł jej przejść przez najtrudniejszy 2008 rok. Stopniowo zwiększając obroty, broker osiągnął kapitalizację wynoszącą 40 milionów funtów, co sprawiło, że firma stała się jedną z największych w tym sektorze. Zgodnie z prawem, firma miała oddzielne konta, ale w ogóle nie pomagała klientom.

- Uwaga: wyodrębnione konta są kontami traderów oddzielonymi od kont brokerów. Teoretycznie, w przypadku bankructwa, segregowane konta klientów są przenoszone do innej firmy. W praktyce broker nie ma oddzielnego konta dla każdego konkretnego klienta i wszystkie pozycje są przenoszone na rynek lub do dostawcy płynności, którego FSA nie może sprawdzić.

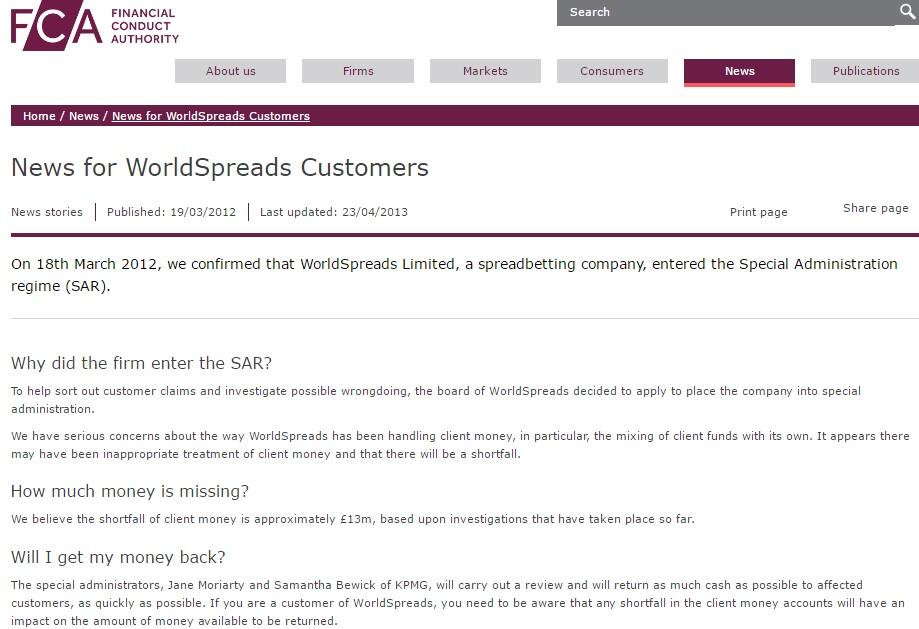

W połowie marca 2012 roku firma WorldSpreads musiała przyznać, że z kapitału firmy wyparowało 13 z 30 milionów funtów. W pewnym momencie zarząd brokera uznał, że firma zbliża się do punktu bez wyjścia i aby pokryć deficyt usiłował zawrzeć umowę z London Capital Group i IG Group. Umowa nie została jednak podpisana i broker musiał opublikować finanse z wymienionymi wyżej brakami. Taka sytuacja wydawała się w Wielkiej Brytanii niemożliwa, dlatego oszustwo zaszokowało cały sektor, a działalność brokera natychmiast została przystopowana.

Późniejsze śledztwo wykazało, że firma WorldSpreads wypłaciła brakujące 13 milionów funtów, pod pretekstem zgody klientów, na zakup akcji spółki. Jeśli przypadek MF Global oznaczał niedostrzeżenie ryzyka, o tyle sprawa WorldSpreads była czystym oszustwem.

Upadłość WorldSpreads była precedensem, który ujawnił słabość organów nadzoru finansowego:

- Audytor "Wielkiej Czwórki" Ernst&Young nie dostrzegł dziury w kapitale brokera w pięcioletnim okresie rocznych kontroli. W WorldSpreads nie było cienia wątpliwości i nikt nie wie, ile pieniędzy zostałoby wypłaconych, gdyby informacja o niepodpisanej umowie nie przedostała się do wiadomości publicznej.

- FSA opierał się na raportach audytora bez samodzielnego kontrolowania brokera. Godne uwagi jest to, że nie ma informacji na temat skarg traderów. Możemy zatem stwierdzić, że broker WorldSpreads obracał pieniędzmi klientów, podczas gdy nadzór FSA był czystą formalnością.

Później inny audytor Wielkiej Czwórki - KPMG, powołany do zbadania sprawy, wystąpił przeciwko firmie Ernst&Young. Dwa lata później osiągnięto porozumienie. Całkiem niezłe jak dla winnego audytora, który nawet odzyskał swoje dobre imię (pozwolę sobie tutaj przypomnieć bankructwo giganta energetycznego firmy Enron w USA w 2001 roku, po którym audytor Arthur Andersen został zamknięty, a Wielka Piątka zamieniła się w Wielką Czwórkę).

Następstwa bankructwa WorldSpreads były również poważne dla FSA. W ciągu niecałego roku regulator przeszedł restrukturyzację. Niektóre z jego funkcji zostały przekazane Bankowi Anglii, a nowo utworzona organizacja FCA (powstała 1 kwietnia 2013 roku) zmieniła podejście do nadzoru finansowego, zwiększając częstotliwość audytu z 1 roku na 1 kwartał.

Sytuacja okazała się najsmutniejsza dla klientów WorldSpreads. Ani segregowane konta, ani fundusze kompensacyjne nie mogły uratować ich środków. Zwrócono jedynie 15% -40% depozytów.

3. CySEC i IronFX: regulator, który nie przyznaje się do winy

IronFX jest klasycznym światowym brokerem, oferującym handel na rynku walutowym i giełdowym. Działa w jurysdykcji Cypru od 2010 roku. Firma została założona i jest zarządzana przez Cypryjczyka i siedziba główna znajduje się właśnie na Cyprze. Firma stopniowo otworzyła ponad 60 biur na świecie. Pierwsze skargi na brokera pojawiły się w marcu 2015 roku, jednak CySEC je zignorował. Dochodzenie przedstawicieli regulatora rozpoczęło się dopiero w sierpniu - wrześniu 2015 roku. W kwietniu 2016 roku regulator wydał decyzję, która zaskoczyła traderów. Oficjalne stanowisko CySEC-u było następujące:

- Regulator nie ma uprawnień do wypłacenia odszkodowań osobom poszkodowanym ani do zarządzania pieniędzmi z funduszu kompensacyjnego, dopóki IronFX nie ogłosi bankructwa. Jednak broker wcale tego nie planował i po prostu zignorował żądania traderów;

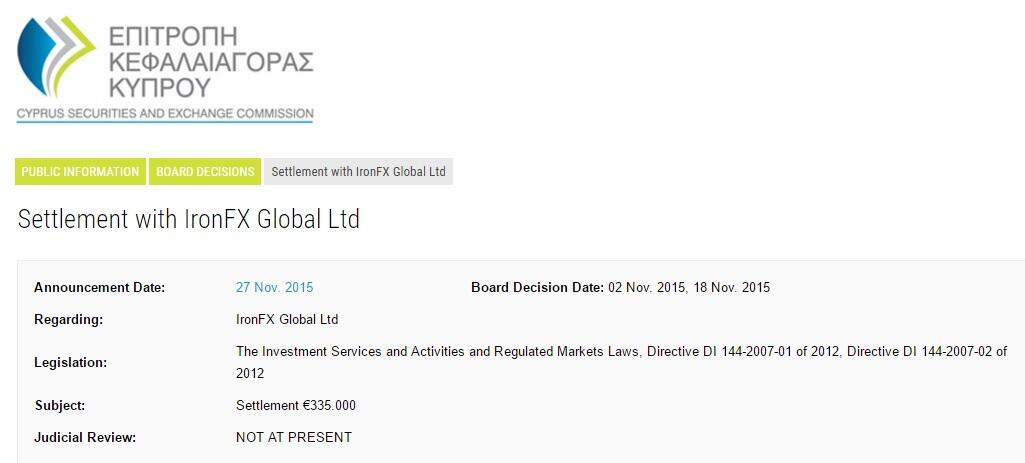

- Regulator zobowiązał brokera do spłacenia długów wobec traderów i zapłacenia kary w wysokości 335 tysięcy euro.

Nadal nie wiemy, czy żądania zostały spełnione (wedle niezweryfikowanych informacji tak się jednak nie stało). W każdym razie IronFX zachował cypryjską licencję. Poza tym firma otworzyła biuro w Chinach. Już w październiku 2014 roku IronFX miał problemy w Chinach (zarzut oszustwa), ale jego filie, po zmianie nazwy firmy, nadal podbijają chiński rynek.

Kolejna eskalacja konfliktu miała miejsce w 2017 roku. Grupa inwestorów, z węgierskim traderem na czele, złożyła skargę zbiorową u rzecznika ds. usług finansowych i w Europejskim Urzędzie Nadzoru Giełd i Papierów Wartościowych (ESMA). Rozpatrzenie skargi zajęło 5 miesięcy. Odpowiedź była formalna: nie było żadnych naruszeń w działaniach regulatora. Jednak traderzy nie poprzestali, a ich skarga złożona w Komisji Europejskiej przyniosła efekty: w sprawę wtrącił się Parlament Europejski. Rozpatrywanie skargi rozpoczęło się w lipcu 2017 roku, ale jak na razie wyniki nie są znane. Starannie wybierz firmę, w której chcesz handlować; przestudiuj historię jej działalności. Jeśli działa od ponad 10 lat i nie była zaangażowana w poważne postępowania sądowe oraz nie składano wobec niej skarg w organie nadzoru, wówczas firma może być wiarygodna. Najwyraźniej „więzi rodzinne" cypryjskich obywateli wydają się w tej sytuacji dość znaczące.

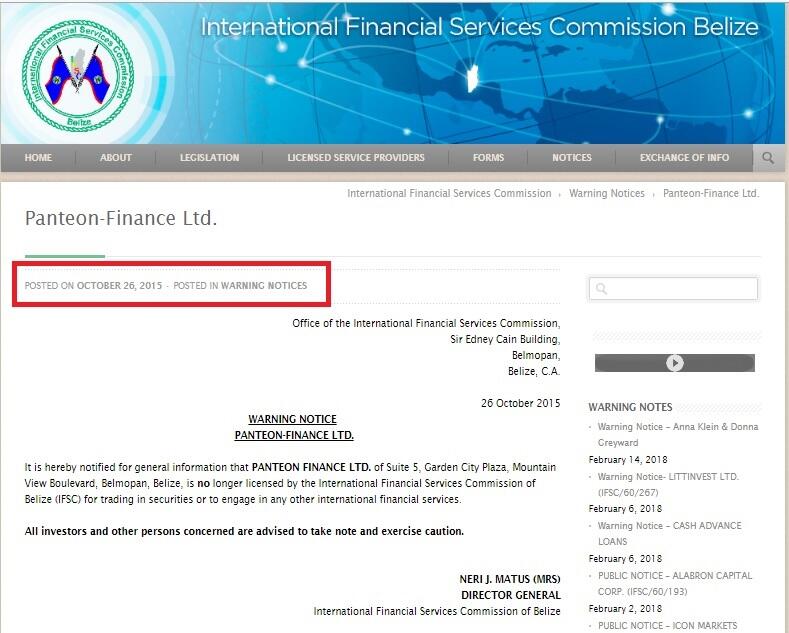

4. IFSC i Panteon-Finance: lepiej późno niż wcale

Firma Panteon-Finance powstała w 2010 roku. Działając w krajach WNP, działała jako broker PAMM, ale świadczyła również regularne usługi Forexowe. Aktywne kampanie marketingowe okazały się skuteczne. Regularne publikacje recenzji na blogach i forach inwestycyjnych sprawiły, że marka ta stała się jedną z najbardziej rozpoznawalnych w 2012 roku. Firma Panteon-Finance była licencjonowana przez regulatora IFSC z Belize, offshore, ale nadal popularnego wśród brokerów. Co się zatem wydarzyło?

W 2013 roku w społeczności traderów pojawiła się plotka, że Panteon-Finance to zwykła piramida. Było nawet odniesienie do innego słynnego brokera Forex Trend. Już w połowie 2014 roku pojawiło się wiele skarg dotyczących uchybień obu spółek. We wrześniu 2014 roku Międzynarodowy Związek Traderów Forexu ogłosił koniec współpracy z tymi firmami inwestycyjnymi. Regulator na to nie zareagował.

Rekordowa liczba skarg na Forex Trend i Panteon-Finance pojawiła się w okresie od jesieni 2014 roku do wiosny 2015 roku. W lutym 2015 roku Centrum regulacji pozagiełdowych instrumentów finansowych unieważniło licencje firm. W maju 2015 roku Regulator FMA z Nowej Zelandii ostrzegł przed prawdopodobnym bankructwem firmy Forex Trend, uważając ją za niewiarygodną, ale nie podjął żadnych działań. Firma Forex Trend kontynuowała ściąganie pieniędzy, podczas gdy FMA radził, aby traderzy zwrócili się do organizacji rozstrzygania sporów (kolejny przykład "produktywnej" pomocy zapewnionej przez organ nadzoru offshore).

Sytuacja z Panteon-Finance była jeszcze ciekawsza. Fakt, że broker nie wywiązał się ze swoich zobowiązań, został ogłoszony w październiku 2014 roku i w lutym 2015 roku. IFCS opublikował ostrzeżenie na swojej stronie dopiero w październiku 2015 roku, lecz była to informacja niezbyt już przydatna.

Po kilku latach śledztwa dowiedzieliśmy się, że piramidą Panteon-Finance, Forex Trend i Private FX rządziła grupa ludzi z Pavlem Krymovem na czele, który przywłaszczył sobie niemal 30 milionów dolarów. Wszyscy ci brokerzy okazali się piramidami finansowymi. A oto pojawiające się pytania:

- W jaki sposób otrzymali licencję, skoro regulatorzy mieli sprawdzać pochodzenie pieniądzy oraz posiadany kapitał?

- W jaki sposób 2 organy nadzoru dopuściły do takich naruszeń, skoro głównym celem ich działalności jest zapobieganie praniu pieniędzy i powstawaniu piramid finansowych?

- Dlaczego mimo tak dużej liczby skarg regulator, delikatnie mówiąc, zareagował tak późno?

Wniosek. Wydajność regulatorów bywa wątpliwa. W niektórych przypadkach mieliśmy do czynienia z beztroską lub brakiem skutecznego mechanizmu kontroli. W innych licencje były tylko formalnością, a w jeszcze innych organ nadzorczy stanął po stronie brokera. Tak więc każdy sam musi zdecydować, czy może zaufać regulatorom.

Treść tego artykułu stanowi wyłącznie prywatną opinię autora i może nie pokrywać się z oficjalnym stanowiskiem LiteForex. Materiały publikowane na tej stronie mają wyłącznie charakter informacyjny i nie mogą być traktowane jako porada inwestycyjna ani konsultacja w rozumieniu dyrektywy 2014/65/UE.

Zgodnie z przepisami prawa autorskiego artykuł ten jest chronionym obiektem własności intelektualnej, co obejmuje zakaz kopiowania i rozpowszechniania bez zgody.