26.03.2024 16:37

Najbardziej wydajne wzory Forexu: kompletny przewodnik

Profesjonalny trader opowiada o najlepszych formacjach Forex. Pełna analiza oraz przykłady zastosowania.

Metoda Wyckoffa to strategia analizy cykli rynkowych.

"Bycza Flaga" na rynku Forex. Właściwości formacji oraz zastosowanie w handlu.

Analizujemy zalety i wady najlepszych formacji do daytradingu na prawdziwych przykładach.

Wszystko o formacji Quasimodo: jak ją rozpoznać i wykorzystać w strategiach handlowych.

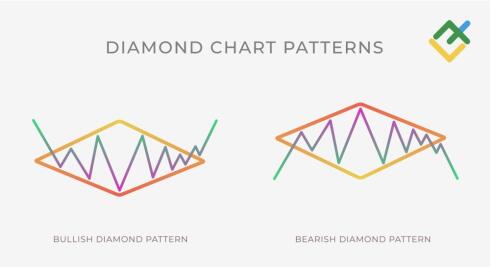

Główne zasady handlu według Formacji Diamentu i najlepsze sposoby jej wykorzystania.

Jak wybrać intrument finansowy do handlu. Rodzaje i cechy aktywów.

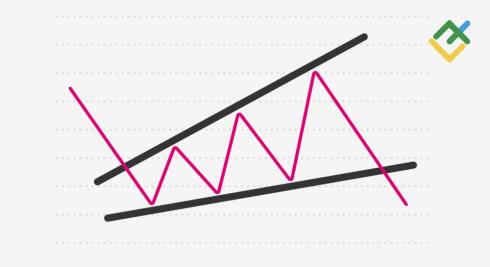

Dowiedz się, jak rozpoznać wzór „symetrycznego trójkąta” na wykresie i zastosować go w handlu.

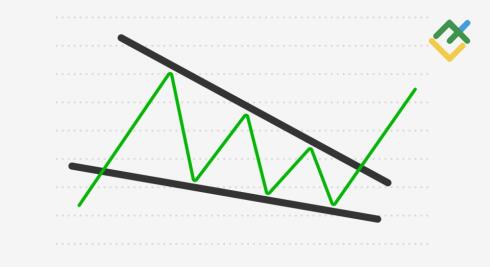

W tym artykule znajdziesz szczegółowy przewodnik dotyczący handlu z wykorzystaniem formacji „Klina Z...

Pojęcie głębokości rynku w strategiach handlowych. Arkusz zleceń giełdowych i jej zastosowanie w pra...

Podstawowe zasady handlu według formacji „Potrójny Szczyt” i najlepsze sposoby jej wykorzystania.

A "Falling wedge" pattern, its features, formation, and influence on trading and investing.

Główne zasady handlu z wykorzystaniem formacji „Potrójne Dno” oraz najlepsze sposoby jej zastosowani...

Poznaj teorię neowave: rodzaje wzorów i sposoby ich przedstawiania, wyjaśnione na przykładach.

Wbudowany tester strategii Metatrader 4: przegląd funkcjonalności

Wszystkie niuanse handlu na giełdzie, z określeniem wartości wewnętrznej akcji, opcji lub waluty.