Po kryzysie „dot-comów” i kryzysu hipotecznego analityki, opierając się na teorii fal, prognozuje się nowy światową recesję. PKB USA pokazuje pozytywną dynamikę 10 let z rzędu, co jest swego rodzaju rekordem. Rozpoczynająca się recesja, wojny handlowe USA i Chin. Problemy geopolityczne… wszystko to stanowi przesłanki tego, że w 2020 r. świat może ogarnąć nowa fala recesji gospodarczej. Jak uchronić w takich warunkach swoje inwestycje? Czym są aktywa ochronne, współczynnik beta przy tworzeniu portfela inwestycyjnego, jak zbilansować portfel i zminimalizować ryzyko w przypadku kryzysu, o tym wszystkim przeczytacie w niniejszym przeglądzie.

Co to aktywa ochronne i jak na nich zarobić

W 2018 r. tylko leniwy nie mówił o tym, że dynamicznie rosnący rynek akcji USA to nic innego, jak bańka.

Indeksy rosły 3 lata: zaczynając od stycznia – lutego 2016 r. ich notowania ciągle rosły, czasami tylko zdarzały się niewielkie korekty. Nie mniej optymistyczne były rynki europejskie, podążające za najsilniejszą gospodarką światową. Rosły i rynki azjatyckie, choć tu sytuacja byłą nieco bardziej skomplikowana.

Rozliczenie miało miejsce w grudniu 2018 r. Zaledwie w ciągu 3 miesięcy od października do grudnia wystarczyło, aby na koniec roku:

- S&P 500 wykazał się roczną stratą 7%.

- NASDAQ, jeden z najbardziej odpornych na recesję indeksów, staniał prawie 5%.

- DAX spadł do 2-letnich minimów, spadek wyniósł ok. 17%.

- Po raz pierwszy od 7 lat na minusie okazał się japoński Nikkei 225, straty wyniosły ok. 12%.

Inwestorzy, którzy postawili na jeden z najszybciej rosnących aktywów gospodarki światowej, pod koniec 2018 r. po prostu stracili 2 lata. Kryptowalut nie biorę pod uwagę, ich zmienność i status póki co nie ten sam, aby w ogóle oceniać je jako długoterminowy aktyw inwestycyjny.

Przyszłość dla inwestorów giełdowych w 2019 r. była pod dużym znakiem zapytania. To teraz, po nie mniej szybkiej odbudowie łatwo mówić o perspektywach indeksów USA, ale wtedy wszystko wyglądało inaczej.

Na początku 2019 r. analitycy porównywali prędkość załamania indeksów z recesją 2008 roku. I pytanie było tylko w tym, o czym jest mowa: rzeczywiście o recesji czy o końcu bańki mydlanej. Na szczęście dla inwestorów prognozy analityków nie sprawdziły się. Na razie.

Wojny handlowe USA i Chin wnoszą w stabilizację systemu światowego brak równowagi. Im bliżej do jesieni, tym znowu więcej pytań do państwowego zadłużenia USA, znowu zaostrza się kwestia Brexitu, znowu niestabilność polityczna we Włoszech. W obawie przed spowolnieniem światowego wzrostu gospodarczego, FED obniża stopę refinansowania. Analitycy ponownie rysują przed inwestorami mroczne prognozy, opierając się na analizie falowej. Jeśli wzrost PKB USA w 2019 r. okaże się dodatni, to będzie to nowym rekordem długotrwałości. Analitycy przypominają, że poprzedni 10-letni rekord zakończył się na dot-comach, a następnie nastąpił kryzys hipoteczny. Biorąc pod uwagę ogólną sytuację geopolityczną, ten rok może być ostatnim, po czym świat spadnie w przepaść kolejnego kryzysu gospodarczego.

A w co inwestować i jak, jeśli nie pomnożyć, to choby uchronić kapitał przed inflacją?

W takich warunkach wydaje się całkiem logiczna dywersyfikacja ryzyka. Kilka przykładów:

- akcje Adobe System (NASDAQ), mimo ogólnego spadku sektora technologicznego, w 2018 r. były na plusie. Na razie i w 2019 r. wykazują one zysk. A sytuacja Cisco jest gorsza. Choć w 2018 r. Akcje przyniosły inwestorom zysk, to w 2019 r. Póki co nie napawają optymizmem.

Papiery wartościowe poszczególnych spółek w deficytowym 2018 r. okazały się więcej, niż dochodowe. W segmencie rosyjskim „Novatek” i „Tatnieft” przyniosły inwestorom 50 – 60% rocznie (co prawda w tym segmencie akcje „Mieczeł” i „Magnit” staniały o 51% i 43%). W 2019 r. sytuacja jest podobna.

Ropa również nie przyniosła inwestorom w perspektywie długoterminowej pozytywu. Polityka OPEK, wojny handlowe, geopolityka w stosunku do Iranu, Wenezueli, olej łupkowy… wszystko to wpływało na cenę, pozwalając zarobić jedynie w perspektywie krótkoterminowej. Trudno powiedzieć, że jest to pewny aktyw dla portfela długoterminowego.

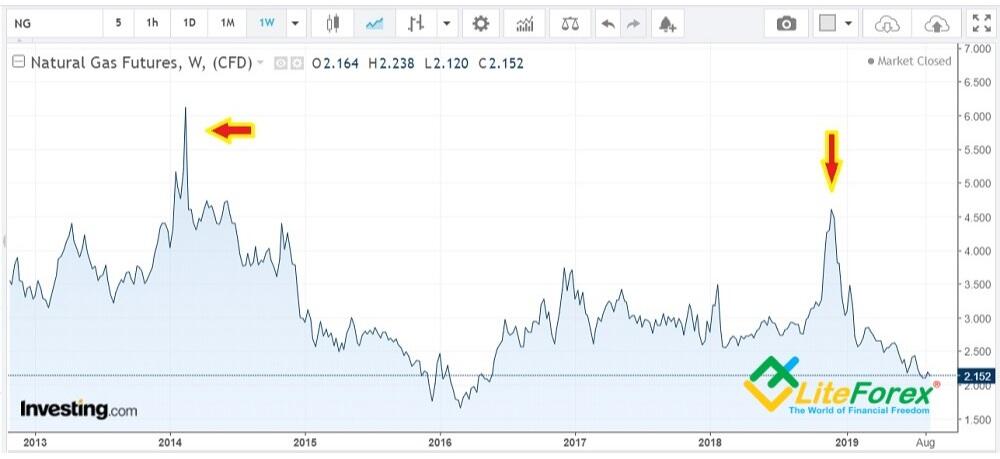

Za to fenomenalny wzrost, który ostatni raz zaobserwowano w 2014 r. pokazały pod koniec 2018 r. futures na gaz ziemny. I choć wzrost był krótkoterminowy (kilka miesięcy), mógł on z nawiązka rekompensować straty inwestycji giełdowych.

I tu płynnie przechodzę do pojęcia „aktywów ochronnych”: co możemy za takowe uznawać, jak zbilansować portfel i jak zminimalizować ryzyko w warunkach potencjalnego kryzysu światowego.

Czym są aktywa ochronne i jakie bywają

Aktyw ochronny to instrument inwestycyjny, który pokazuje stabilną zmianę ceny bez gwałtownych obsunięć i wzlotów niezależnie od sytuacji makroekonomicznej i geopolitycznej oraz który cieszy się popytem w czasie kryzysu.

W stosunku do aktywów ochronnych wymaga się:

- stabilności notowań niezależni od ogólnorynkowej zmienności. Force majeure nie powinien mieć wpływu na ochronne aktywa. Przeciwnie, w chwili wystąpienia force majeure w aktywa ochronne przelewany jest kapitał inwestorów, gdyż w przypadku niestabilności cieszą się największym zaufaniem.

- Ochrony przed inflacją. Im większa dochodowość, tym większe jest ryzyko. Dlatego aktywa ochronne nie wyróżniają się szczególną dochodowością, ale przynajmniej powinny rosnąć za inflacją.

- Minimalnej skłonności do wahań cenowych. To znaczy minimalna zmienność i maksymalna zbywalność.

Błędnie nazywa się ochronnymi aktywami instrumenty, które w chwili spadku notowań jednego instrumentu pokazują wzrost. Na przykład dla ropy gaz ziemny takim nie jest. Gaz ziemny ma swoje czynniki fundamentalne, wpływające na cenę i jego korelacja z notowaniami ropy jest słaba. Sytuację, kiedy ropa spada, a gaz rośnie, można nazwać zbiegiem okoliczności.

Idealnie jest, kiedy aktyw powinien być maksymalnie wyabstrahowany od geopolityki i gospodarki światowej, ale przy tym pozostaje zbywalny. Ideałów nie ma, ale poszczególne aktywa w dużym stopniu mają te cechy, niż wysokodochodowe instrumenty. Trader ma dwa warianty: dodać do portfela instrumenty z przeciwną korelacją (jeśli jeden instrument będzie tanieć, to drugo będzie drożeć). Lub zwrócić uwagę na aktywa ochronne. Drugi wariant wygląda pewniej, gdyż przeciwną korelację obserwuje się nie zawsze.

Optymalny okres dla analizy to przewlekły kryzys 2008 – 2009. I choć wiele firm wyszło na IPO już po tym okresie, interesujących wykresów dla porównania jeszcze nie znaleziono.

1. Złoto

To klasyczny aktyw ochronny, gdzie przelewany jest kapitał przy tak dużych problemach ekonomicznych. Często uwarunkowane jest to historycznym stereotypem. Ograniczoność zasobu, popyt ze strony przemysłu to podstawowe uwarunkowujące stabilność ceny czynniki.

Do 2008 r. wzrost wartości futures na złoto stworzyło opinię, że ten aktyw jest prawie najpewniejszy w porównaniu z walutami, rynkami giełdowymi i towarowymi aktywami. Kryzys 2008 r. ten stereotyp złamał.

W okresie kryzysu 2008 – 2009 cena złota również spadała. I nawet mimo szczytowego wzrostu do 2012 r. inwestycje w okresie długoterminowym okazały się nienajlepsze. Jak tylko międzynarodowego rynki giełdowe odbudowały się do poziomu sprzed kryzysu, złoto spadło. Zielonym owalem otoczyłem odcinek końca 2018 r., kiedy rynki akcji pokazały dynamikę ujemną. Może jest to i przykład, kiedy złoto okazało się aktywem ochronnym, ale w porównaniu z ogólnym trendem jest nieprzekonujący.

Wniosek. Złoto może być uważane za aktyw ochronny tylko w chwili krótkoterminowych gospodarczych problemów lokalnych. Wtedy pieniądze inwestorów pozostają w „systemie”, po prostu przelewane są z jednego rynku na drugi. Ale w przypadku globalnego kryzysu inwestorzy zabierają pieniądze ze wszystkich rynków. I jak widać w praktyce, złoto również w takich chwilach spada. I trend długoterminowy także ewidentnie nie jest podobny do wykresu stabilnego aktywu ochronnego.

Jeszcze jednym problemem inwestycji w złoto jest forma. Inwestować w żywy metal nie ma sensu, marża na reszcie osiąga 20 – 30% (złoty stop ma w zwyczaju oksydować). Zakup futures – potrzebny jest duży kapitał początkowy (od kilku tys. dol. USA). są jeszcze kwestie opodatkowania.

2. Defensive stock

Defensive stock to akcje spółek, cena których jest stosunkowo stabilna i słabo reaguje na niedźwiedzi trend. Te papiery nie są interesujące dla spekulantów, dlatego i w okresie „byczego” trendu rosną one powoli. Właściwości takich papierów:

- Popyt na produkcję spółek jest stale stabilny niezależnie od światowej koniunktury.

- Produkcja ma strategiczne znaczenie.

- Spółki wykazują dostateczne rezultaty finansowe, ale mają wsparcie państwa.

W chwili globalnego wzrostu gospodarczego inwestorzy bardziej orientują się na rozwój kraju, których spółki w okresie kryzysu odpowiednio będą tanieć nie mniej szybko. Dlatego aktywami ochronnymi mogą być papiery spółek krajów rozwijających się. Najciekawsze w tej kwestii branże: przemysł surowcowy (mowa tu o rzadkich metalach, diamentach), elektroenergetyka.

Poglądowy będzie przykład spółek Rosji, odnoszącej się do rajów rozwijających się. Poniżej przedstawiono dwa wykresy w ciągu ostatnich 10 – 11 lat 2 spółek

Są to notowania spółki państwowej „Gazprom”. Jak zostało powiedziane powyżej, przemysł paliwowy nie jest aktywem ochronnym, co naocznie pokazuje wykres. Po spadku notowań w 2009 r. akcje nie wróciły do poziomu sprzed kryzysu.

A to wykres wydobycia złota firmy „Polius”. Kryzys 2008 roku nie mocno wpłynął na spółkę. I nawet po kryzysie inwestycja okazała się więcej, niż pomyślną.

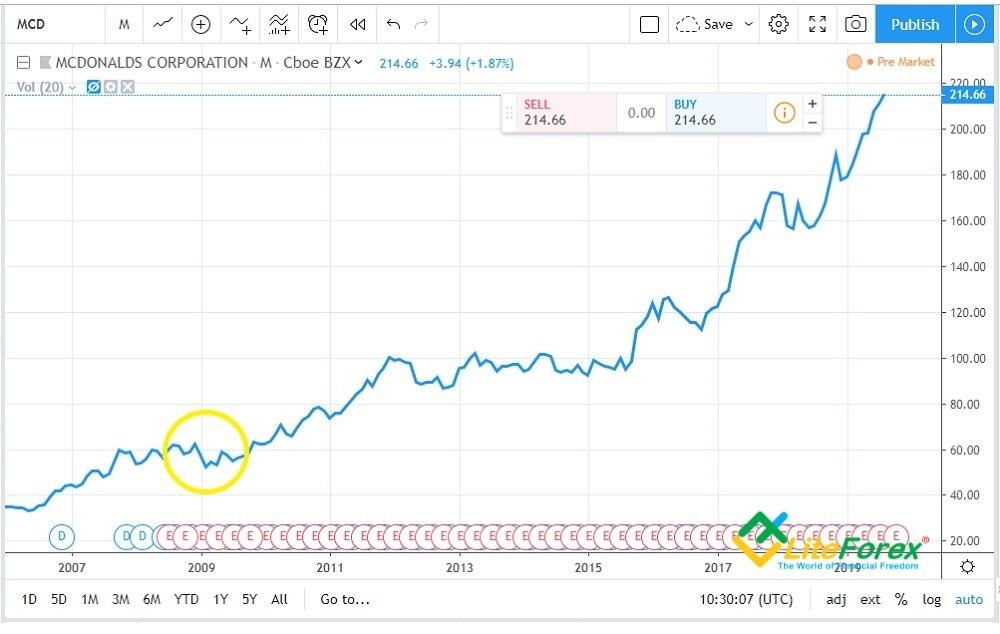

Dla krajów rozwiniętych również jest swoje oddzielne podejście. Bazuje ono na tym, że nawet w czasie kryzysu prości ludzie mimo wszystko będą kupować żywność, a majętni ludzie mimo wszystko nie odmówią sobie luksusu.

Podczas, gdy większość rynku akcji w 2008 – 2009 taniała, akcje McDonald’s po niewielkim odsunięciu przeciwnie, poszły do góry. Zwróćcie uwagę, że pod koniec 2019 r. znaczącego obsunięcia nie zaobserwowano, czego nie można powiedzieć o akcjach spółek technologicznych. Na przykład akcje Apple bezboleśnie przeszły kryzys pod koniec 2018 r., a wykazały poważny spadek. Papiery IBM w 2008 r. wcale staniały o ponad 30%. Taki sam wykres, jak u McDonald’s mają spółki Tesco oraz Walmart, reprezentujące segment handlu detalicznego. Co prawda w kolejnych latach akcje korporacji miały znaczne obsunięcia, dlatego sektor konsumpcyjny i produktów żywnościowych bardziej się wyróżnia.

Wniosek. Uniwersalnych aktywów ochronnych nie ma i dla każdego kryzysu mogą one być inne. Ale mimo tego można znaleźć pewne prawidłowo rosnące papiery, jak to było pokazane na przykładzie akcji McDonald’s.

Należy zaznaczy, że jedynej zasady określania ochronnego aktywu nie ma. Potencjalny inwestor powinien przejrzeć wykres akcji każdej spółki i przeanalizować zachowanie notowań© w chwili przewlekłych kryzysów. Powyżej dano jedynie rekomendacje, na akie kraje, branże należy zwrócić uwagę i jakim kryteriom powinny te papiery odpowiadać.

- Ważne! Defensive stock w mniejszym stopniu odnoszą się do ochronnych aktywów w porównaniu ze złotem czy obligacjami państwowymi. Jeśli w okresie kryzys przysiadają one w mniejszym stopniu, to w innym czasie mogą one wykazać stratę tam, gdzie inne papiery wartościowe będą rosły. Defensive stock jest sens brać pod uwagę tylko w okresie możliwej fali kryzysu, po czym uch los należy określić indywidualnie dla każdej spółki.

Na pewno nie należy rozpatrywać jako aktywa ochronne aktywów spółek sektora paliwowego, telekomunikacyjnego, biotechnologicznego pod warunkiem, że nie są one kontrolowane przez państwo. Nie są aktywami ochronnymi również akcje 2-ego i 3-ego szczebla. Ich pozbywają się inwestorzy w chwili kryzysu w pierwszej kolejności. Im większa jest kapitalizacja, tym większe szanse, że w kryzysie spółka może otrzymać pomoc od państwa. Spółki z niedużą kapitalizacją mają większe ryzyko.

3. Obligacje państwowe

Obligacje państwowe również nazywane są suwerennymi. Uważane są za jedne z najpewniejszych aktywów, choć przed defaultem nie są zabezpieczone. Dlatego przede wszystkim mowa jest o obligacjach USA, obligacjach skarbowych, gdzie prawdopodobieństwo defaulta jest prawie zerowe. Kilka kwestii:

- Priorytetowe są obligacje krótkoterminowe (do 3 lat). Długoterminowe obligacje są bardziej wrażliwe na zmienności rynku.

- Priorytetowe są papiery ze stawką płynną.

- Priorytetowe są papiery krajów rozwiniętych. Obligacje municypialne, obligacje krajów rozwijających się odnoszą się do niskozbywalnych.

Jedną z wad obligacji skarbowych jest niska dochodowość, nie zawsze pokrywająca inflację. Ale na spadającym rynku aktyw dochodowy to rzadkość i obligacje mogą być alternatywną dla depozytów.

Do aktywów ochronnych nie odnoszą się obligacje korporacyjne. Na okres kryzysu przypada największa liczba bankructw, w tym i dużych korporacji. Jeśli mimo tego chcecie nabyć obligacje spółek, zwróćcie uwagę na takie kwestie, jak ranking emitenta, obecność utargu walutowego i prawdopodobieństwo wsparcia przez państwa. Alternatywą dla obligacji są fundusze obligacji.

4. Waluty

Narodowa waluta USA pozostaje jednym z niewielu aktywów, które analitycy rekomendują dodawać do portfela inwestycyjnego w celu dywersyfikacji w każdej sytuacji. Zaufanie światowe do tej waluty na razie jest niezachwiane, nie patrząc na wielkość stale rosnącego zadłużenia. Euro mocniej przysiada w chwilach lokalnych lub przewlekłych problemów gospodarczych, dlatego jako ochronny aktyw nie jest rozpatrywane.

W czasie kryzysu rośnie popyt na franka szwajcarskiego, ale jest kwestia zbywalności. Na przykład inwestorom z krajów Afryki, Indii czy Rosji będzie trudno szybko go kupić lub sprzedać.

Ochronnym aktywem również jest japoński jen. Wcześniej rzeczywiście był on takim, ale teraz, kiedy kraj próbuje kolejny rok walczyć z deflacją i odwrotnie, szuka drogi osłabienia waluty narodowej, nie należy go za takiego uznawać.

Inne aktywa ochronne:

- Nieruchomość. Niektórzy analitycy są zdania, że aktywem ochronnym może być nieruchomość. Wszystko tu jest względne. Tak jak wcześniej popytem cieszyła się nieruchomość turystyczna nad morzem Śródziemnym (np. Hiszpania), to w czasie kryzysu popyt gwałtownie spadł, a wraz z nim spadła i cena. I jeśli dodać do tego wartość obsługi nieruchomości (a wynajem nie zawsze ją pokrywa), to inwestycja okazuje się wątpliwa.

- Fundusze wzajemnego inwestowania i ETF. W pewnym stopniu również mogą być rozpatrywane jako aktyw ochronny, gdyż często są dywersyfikowane. Ale w kryzysie ich ochronna funkcja słabnie, tanieją razem z innymi aktywami;. Dane inwestycje zdejmują z inwestora odpowiedzialność za tworzenie zbilansowanego portfela, ale pozostaje kwestia ryzyka błędu funduszu zarządzającego

- Depozyty. Uważane są za najpewniejsze konserwatywne instrumenty inwestycyjne. System bankowy wspierany jest przez Bank Centralny i państwo, dlatego prawdopodobieństwo bankructwa dużego banku nawet w czasie kryzysu jest niewielkie. (wyjątki się zdarzają).

Zbilansowanie i dywersyfikacja portfela inwestycyjnego

Klasyczne pytanie: jak prawidłowo stworzyć portfel inwestycyjny z punktu widzenia optymalizacji dochodowości i ryzyka? Czy można stworzyć taki portfel, który pod względem dochodowości mógłby przegonić indeksy (tzn. uśredniony z punktu widzenia dochodowości instrument) i jakie jest w takim wypadku ryzyko inwestycyjne? Odpowiedź na to pytanie już dała matematyka oraz statystyka.

W celu dokonania oceny jakości strategii inwestycyjnej wykorzystuje się następujące współczynniki:

- α – ocena oczekiwanej dochodowości.

- β – stopień ryzyka.

Ponieważ mowa jest o aktywach ochronnych, tzn. O minimalizacji ryzyka, w ramach przeglądu po krótce rozpatrzę tylko drugi współczynnik.

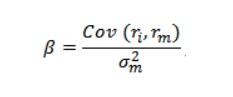

Współczynnik stopnia ryzyka (β) wykorzystywany jest do tego, aby sprawić, by nasze portfele stały się bardziej przewidywalne. Metoda oceny przypomina analizę portfela przy pomocy wskaźnika Sharpe’a. Dzięki niemu można porównywać między sobą zarówno dwa instrumenty, jak i dwa portfele. Ale zazwyczaj współczynnik portfela porównuje się ze wskaźnikiem średnioterminowym (częściej z indeksem, rzadziej – z branżą). Porównuje się między sobą instrumenty finansowe tego samego typu, np. akcja i indeks giełdowy. Porównanie np. alcji i obligacji będzie nieprawidłowe. Również poprawnie będzie wzięcie dla obu instrumentów danych jednakowego okresu.

Najczęściej spotykana formuła:

r tu to dochodowości ocenianego aktywa i wzorca, z którym ma miejsce porównanie. Cov – kowariancja wielkości wzorcowej dochodowości. Mianownik – dyspersja (miara rozrzutu) przypadkowej wielkości dochodowości rynkowej w stosunku do jej matematycznych oczekiwań.

Nie trzeba ręcznie obliczać współczynnika. Można stworzyć model w Excelu, ale na wielu analitycznych zasobach przy ocenie wskazań finansowych ten współczynnik jest już obliczony co prawda, w różnych zasobach mogą one się różnić z powodu różnic w podejściach do zbierania informacji i zasady obliczeń. Dlatego współczynnik służy do stosunkowego porównania portfeli lub instrumentów.

Im β jest bliżej zera, tym niższa jest wrażliwość aktywu/portfela na koniunkturę rynku. Jeśli inwestor prywatny kupuje instrument z nadzieją na jego wzrost, to β powinien wynosić ponad „1”. To oznacza, że przy ogólnym wzroście rynku dochodowość, np. kupowanego papieru wartościowego przegoni dochodowość indeksu. Jeśli na rynku finansowym oczekuje się zmienności, to do portfela dodaje się instrument z β < 1, tzn. aktyw ochronny, cena którego będzie w mniejszym stopniu zależeć od ogólnorynkowego ruchu. Im wyższy jest β od „1”, tym większe jest ryzyko inwestowania w dany aktyw.

Jeśli mówimy o optymalnej strukturze portfela inwestycyjnego, to tu wszystko jest indywidualne. Przy stabilnym rynku bez przejawów kryzysu analitycy rekomendują trzymać w aktywach ochronnych (złoto, obligacje państwowe, frank szwajcarski) do 20 – 25%. Do aktywów o wysokim ryzyku można odnieść 10 – 15% portfela. Pozostałe inwestować w indeksy giełdowe, waluty, rynki surowców. Od czasu do czasu portfel inwestycyjny podlega przeglądowi w celu przywrócenia jego początkowej struktury i pozbycia się deficytowych aktywów.

Problem bilansowania portfela inwestycyjnego polega na konieczności posiadania dużego kapitału (od kilku tys. dol. USA i więcej). Jako alternatywę można rozpatrzeć instrumenty Forex, gdzie jest praktycznie wszystko, zaczynając od indeksów giełdowych oraz walut, kończąc na złocie i aktywach rynków surowców. I kapitał początkowy dla inwestowania tu nie jest potrzebny duży.

Zakończenie. Jedynej „recepty” stworzenia idealnego zbilansowanego portfela inwestycyjnego nie ma. Jak i jedynego instrumentu, który byłby i dochodowy, i miał minimalne ryzyko w chwili przewlekłego lub lokalnego kryzysu. Jak pokazuje praktyka, dla każdego kryzysu jest swój ochronny aktyw i to, np. złoto, traci ten status, to go nabywa. Wszystko zależy wyłącznie od tradera: od skłonności do ryzyka, od upragnionej dochodowości, horyzontu inwestowania, sumy kapitału początkowego. Mam nadzieję, że przytoczone przeze mnie w przeglądzie rekomendacje pomogą Wam stworzyć zbilansowany portfel. A jakie instrumenty Wy uważacie za aktywa ochronne? I jakbyście zaproponowali zoptymalizować portfel? Zapraszam czytelników do dyskusji w komentarzach.

P.S. Podobał się mój artykuł? Udostępnij go w sieciach społecznościowych, najlepszy sposób na podziękowanie:)

Wykres cen XAUUSD w czasie rzeczywistym

Treść tego artykułu stanowi wyłącznie prywatną opinię autora i może nie pokrywać się z oficjalnym stanowiskiem LiteForex. Materiały publikowane na tej stronie mają wyłącznie charakter informacyjny i nie mogą być traktowane jako porada inwestycyjna ani konsultacja w rozumieniu dyrektywy 2014/65/UE.

Zgodnie z przepisami prawa autorskiego artykuł ten jest chronionym obiektem własności intelektualnej, co obejmuje zakaz kopiowania i rozpowszechniania bez zgody.