Złoto to najstarszy i najbardziej legendarny aktyw znany od dnia stworzenia świata, przekleństwo oraz błogosławieństwo ludzkości. Nie pretendując do wszechstronnego badania, w tym artykule spróbujemy przeanalizować, kto jest odpowiedzialny za ruch ceny złota, w jaki sposób można zarobić i nie stracić.

Artykuł obejmuje następujące tematy:

- Dolar i złota jako ekwiwalent wartości

- Główne źródła produkcji i konsumpcji złota. Popyt i podaż złota

- Badamy właściwości cenotwórstwa i strukturę rynku metalu szlachetnego

- Spekulanci giełdowi. Londyn przeciw Nowemu Jorkowi i Chicago.

- Komisja handlu kontraktami terminowymi na towary USA i sprawozdanie z zobowiązań traderów

Dolar i złota jako ekwiwalent wartości

Metal szlachetny, kiedyś pełniący rolę środka płatniczego, w ostatnich latach utracił swoją atrakcyjność. Ekwiwalent wartości, wokół którego krążą legendy, domysły i niepotwierdzone plotki. Aktyw, inwestowanie w który może być źródłem zysku i źródłem rozczarowań.

Historia i współczesność

Najpierw fakty. Jak wiadomo w lipcu 1944 roku, kiedy II Wojna Światowa zbliżała się ku końcowi, podczas międzynarodowej konferencji prasowej, która odbyła się w Bretton Woods w USA, główną światową walutą rezerwową został obwieszczony dola amerykański, który stał się bazowym aktywem dla innych walut, kurs których określany jest wg zasady parytetu walutowego. Przy czym sam dolar był przywiązany do złota, cena którego została ustalona na 35 dolarów USA za uncję trojańską (31.1035 g.). Gram złota próby 999,9 kosztował $1.125. Parytet walutowy wspierany był przez banki centralny, jednak już w 1968 roku został ustanowiony podwójny rynek złota, gdzie cena złota określana była zgodnie z popytem i podażą.

W sierpniu 1971 roku prezydent USA, Richard Nixon, wprowadził moratorium na wymianę dolarów na złoto wg kursu oficjalnego banków centralnych, a już w grudniu 1971 r. Miała miejsce dewaluacja dolara i cena złota wzrosła do 38 dolarów. Faktycznie oznaczało to bankructwo USA. Następnie w lutym 1973 r. USA dewaluowano dolar do $42.2 za uncję trojańską złota i faktycznie era złotego standardu dobiegła końca. Podczas Konwencji Narodów Zjednoczonych w marcu 1973 roku został utworzony rynek FOREX, a kursy walut w stosunku do siebie były określane na podstawie rynku, jednak dolar pozostał światową walutą rezerwową, co potem pozwoliło USA na uruchomienie maszyny drukarskiej wg własnego uznania.

Od tamtej pory minęło 48 lat i cena jednej uncji złota wzrosła do $1475, co jest niesamowitym wynikiem 42.14 razy, czyli 4214%. Jednak raczej nikt, planując inwestycje, nie umieszcza ich w perspektywie 50 lat. Dla nas do przyjęcia są bliższe perspektywy, mianowicie 5, 10 i 20 lat. W tym samym czasie traderów interesują jeszcze krótsze okresy, często jest to jeden rok, kwartał, a nawet miesiąc. W takim razie co najbardziej wpływa na cenę złota i jak określić kierunek ceny? Spróbujemy to ustalić w danym artykule.

Główne źródła produkcji i konsumpcji złota. Popyt i podaż złota

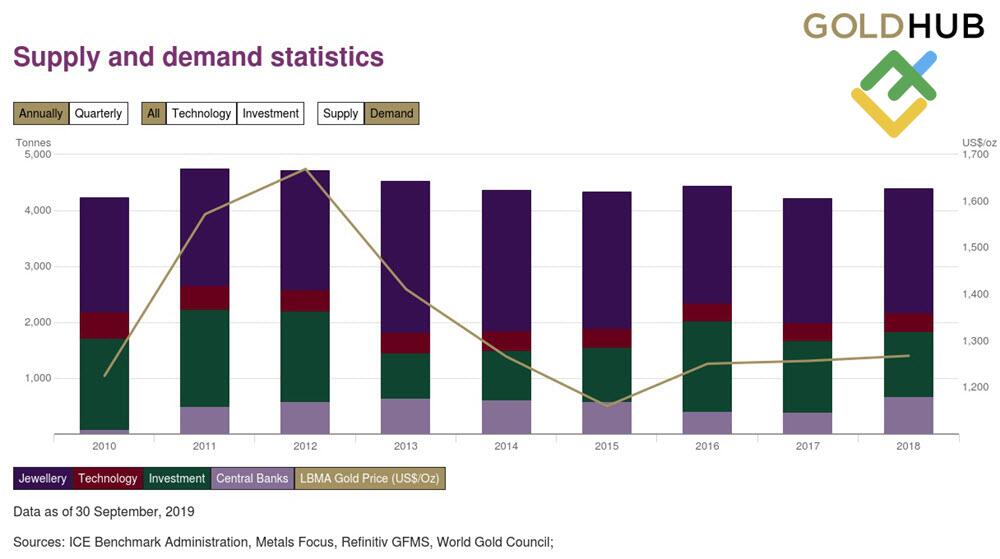

Jak wiadomo analiza fundamentalna rynków finansowych odgrywa dużą rolę w odniesieniu do wartości złota, będąc często nawet zamianą dla analizy technicznej. W warunkach rynkowego tworzenia cen na cenę ma wpływ zasada popytu i podaży. Jeśli przestrzegać będziemy danych otwartych źródeł, na przykład Światowej Rady Złota (World Gold Council), to głównymi źródłami popytu będą: przemysł jubilerski, sektor technologiczny, inwestycje i banki centralne (rys.1).

W roku 2018 przemysł jubilerski zużył 2241 ton, technologie pochłonęły 335 ton, sektor inwestycji kupił 1164 tony, a banki centralne nabyły 656 ton złota. Z kolei przemysł złota wyniósł 3501 ton kosztem wydobycia i 1177 ton złota wróciło na rynek w efekcie wtórnego przetwarzania. Głównymi krajami, producentami złota, wg danych na 2018 rok, są: Chiny (404.1 tona), Australia (314.9 ton), Rosja (297.3 ton) oraz USA (221.7 ton).

Rys. 1: Główni odbiorcy złota.

Jak nietrudno zauważyć z danych WGC głównym odbiorcą złota jest przemysł jubilerski, w udziale którego przypada 51% ogólnej sumy. Również dobrze widać, że przemysł jubilerski jest głównym nabywcą złota od wielu lat, co wydawałoby się powinno wpływać na cenę złota, ale nie wszystko jest takie proste. Rzeczywiście cena złota podlega wpływowi popytu na produkty jubilerskie w USA, Indiach i Chinach, ale wpływ ten odnosi się raczej do czynników długoterminowych, jak i popyt banków centralnych czy wzrost produkcji światowej elektroniki wśród czynników, mających wpływ na cenę złota można wyróżnić cztery podstawowe kategorie:

- Wzrost dobrobytu i ekspansja gospodarcza;

- Ryzyko rynkowe i niejasność;

- Wartość alternatywna;

- Impuls i pozycjonowanie.

Pierwsze dwa czynniki grają szczególnie ważną rolę w perspektywie długoterminowej ceny złota i tworzą podstawę strategicznych przyczyn zakupu i inwestowania w złoto.

Między ceną Między ceną a wzrostem gospodarczym istnieje związek. Wzrost dobrobytu ludności wywołuje wzrost zapotrzebowania na produkty jubilerskie, rośnie popyt sektora technologicznego, inflacja pobudza inwestorów do inwestowania pieniędzy w złoto i aktywa, zawierające złoto. W USA, Indiach i Chinach złoto jest luksusem i środkiem dla oszczędności.

W przypadku rynkowego, geopolitycznego oraz innego rodzaju ryzyka inwestorzy rozpatrują złoto jako wysoce płynny aktyw azyl, chroniący ich przed dewaluacją waluty. Na cenę złota duży wpływ na polityka banków centralnych i pozycjonowanie giełdowe, które mogą doprowadzić do znacznego wzrostu lub spadku ceny metalu szlachetnego.

Istnieją oraz działają modele wieloczynnikowe oceny perspektyw ceny złota, które z dużą dokładnością pozwalają dokonać prognozy kierunku ceny. W takich modelach cena złota określana jest przez współdziałanie sterowników. Jednak złożoność tych modeli, jak również brak operacyjnej i wiarygodnej informacji nie pozwala na stosowanie ich dla handlu codziennego czy decyzji inwestycyjnych. Dokładność tych modeli nie zapewnia wzrostu oczekiwania matematycznego na pozytywny rezultat przy wzroście kosztów pracy na projektowanie. Zawsze pozostają nieokreślone zmienne, które mogą obalić hipotezę i przeszkodzić w realizacji prognozy. Dlatego potrzebujemy prostego narzędzia, opartego na pewnych założeniach, które z dużym prawdopodobieństwem pomoże stworzyć prawidłową prognozę złota Forex.

Badamy właściwości cenotwórstwa i strukturę rynku metalu szlachetnego

Jeśli handlujecie na rynku towarów, trzeba mieć wyobrażenie o strukturze i dynamice popytu i podaży na aktyw. Charakterystycznym przykładem jest ropa, która dzięki oczekiwaniom wzrostu popytu globalnego i spadku nadwyżki budżetowej na tle otwarcia głównych gospodarek światowych burzliwie odzyskuje utracone pozycje. W odróżnieniu od Brent i WTI złoto jest mniej wrażliwe w stosunku do koniunktury rynku aktywu fizycznego, jednak w każdej chwili może ukarać ignorującego fundamentalne podstawy tradera.

W strukturze popytu globalnego na metal szlachetny dominuje jubilerstwo i inwestycje, w udziale których przypadało w 2019 r. 48,5% i 29,2%. Udział zakupów złota przez banki centralne wynosił 14,8%, udział jego wykorzystania w przemyśle – 7,5%. Ostatni wskaźnik jest bardzo ważny. Chodzi o to, że dla srebra jest on znacznie wyższy, a zamknięcie przedsiębiorstw produkcyjnych w związku z pandemią doprowadziło do szybszego przysiadania XAG/USD w porównaniu z XAU/USD. W efekcie stosunek dwóch metali wyrwało się do historycznych maksimów. Logiczne, że w warunkach odbudowy gospodarki światowej jest zasadne liczenie na spadek współczynnika, tzn. stawiać należy na szybszy wzrost srebra w porównaniu ze złotem.

Dynamika globalnego popytu na złoto

Źródło: WGC.

W pierwszym kwartale udział inwestycji w strukturze popytu globalnego na metal szlachetny wzrósł do 49,8%; jubilerstwa przeciwnie, spadł do 30,1%. Zapotrzebowanie na złoto w porównaniu do października – grudnia i stycznia – marca 2019 r. spadło praktycznie we wszystkich sferach, za wyjątkiem ETF i monet.

Dynamika kwartalnego popytu na złoto

Źródło: WGC.

Zmiana struktury popytu to ważna kwestia dla cenotwórstwa. Kiedy coś takiego ma miejsce, można mówić o stabilności panującego trendu. przeniesienie akcentu z jubilerstwa na inwestycje to pewna oznaka tego, że na rynku panują „byki”. Biżuteria jest zbyt droga, co prowadzi do zmniejszenia ich zapotrzebowania. I przeciwnie, im szybciej rosną zapasy wyspecjalizowanych giełd, tym wyższe są notowania ich papierów i większa armia kupujących. Czasami w warunkach tendencji wzrostowej mówi się, że złoto płynie ze Wschodu na Zachód. Rzeczywiście, udział Chin i Indii w strukturze zużycia metalu szlachetnego w branży jubilerstwa w 2019 r. wynosił 67%, podczas gdy podstawowe ETF znajdują się w USA (w tym największy fundusz SPDR Gold Shares) oraz w Europie.

Głównymi producentami złota są Chiny (404,1 t), Australia (314,9 t), Rosja (297,3 t), USA (221,7 t) oraz inne kraje. Wpływ podaży na cenę jest ograniczony. Charakterystycznym przykładem jest 2013 r. Wówczas wiele osób mówiło, że notowania XAU/USD nie spadną poniżej $1300-1350 za uncję, ponieważ właśnie tam znajduje się punkt bezdeficytowości firm wydobywających. Czyżby? Oni zmniejszą produkcję, co doprowadzi do deficytu i wzrostu cen. Tak naprawdę obecne technologie hedgingowania pozwalają firmom ustalać cenę i kontynuować wydobycie w dotychczasowych zakresach. Złoto spadło znacznie niżej, karząc kupujących za pewność siebie.

Nie należy całkowicie ignorować podaży. W 2020 r. na tle pandemii i zamknięcia przedsiębiorstw inwestorzy mocno poczuli brak fizycznego aktywu podczas handlu przy pomocy kontraktów terminowych, co doprowadziło do wzrostu premii w Ameryce i Europie oraz sprzyjało wzrostowi notowań XAU/USD.

Dynamika notowań złota na rynku spot i terminowym

Źródło: Bloomberg.

Takim sposobem najważniejszym komponentem w cenotwórstwie metalu szlachetnego jest popyt inwestycyjny, na wielkość którego, w pierwszej kolejności, wpływa polityka pieniężno-kredytowa banków centralnych. Ekspansja monetarna na dużą skalę sprzyja osłabieniu podstawowych walut światowych, spadkowi dochodowości obligacji i wzrostowi notowań XAU/USD.

Spekulanci giełdowi. Londyn przeciw Nowemu Jorkowi i Chicago.

Jak pokazała moja wieloletnia praktyka, głównym źródłem popytu na złoto, które ma wpływ na cenę, jest popyt inwestycyjny na tak zwane „papierowe złoto”. „Papierowym złotem” nazywa się instrumenty pochodne, oparte na złocie, na przykład udziały giełdowych funduszy handlowych i kontrakty futures na giełdach towarowych. Innymi słowy, mimo stosunkowo niewielką część ogólnego popytu, zaledwie 26% w perspektywie krótko- i średnioterminowej, podstawowy wpływ na cenę złota mają zakup i sprzedaż spekulantów giełdowych.

Z jednej strony nie jest to dobre dla inwestorów, którzy mają do czynienia z możliwymi manipulacjami na rynku złota. Z drugiej wiedza na temat danego faktu znacznie upraszcza życie prostym traderom, którzy mogą po prostu obserwować pozycje spekulantów giełdowych (Managed Money) na giełdach towarowych w Nowym Jorku i Chicago.

Przede wszystkim przeanalizujmy, jak to się stało, że cena złota formalnie określana jest w Londynie, ale faktycznie – w USA, na rynku towarowym CME - COMEX?

Inna sprawa, że wydawało się, iż wielkość handlu złotem skupiona jest w Londynie, jednak to założenie nie potwierdzały rzeczywiste dane, które zostały utajone. Jesienią 2018 roku, po raz pierwszy w historii, Stowarzyszenie Londyńskiego Rynku Kruszców (LBMA) opublikowało dan o wielkości rynku złota. Zgodnie z tymi danymi przez tydzień od 16 do 22 listopada wielkość handlu złotem wyniósł 4696,7 ton, czyli dziennie średnio handel odbywał się 939.37 tonami metalu szlachetnego. Jak się okazało, dana wielkość handlu, choć i znacznie przewyższa Szanghaj, ustępuje miejsce handlu w Chicago i Nowym Jorku, które stworzyły konglomerat.

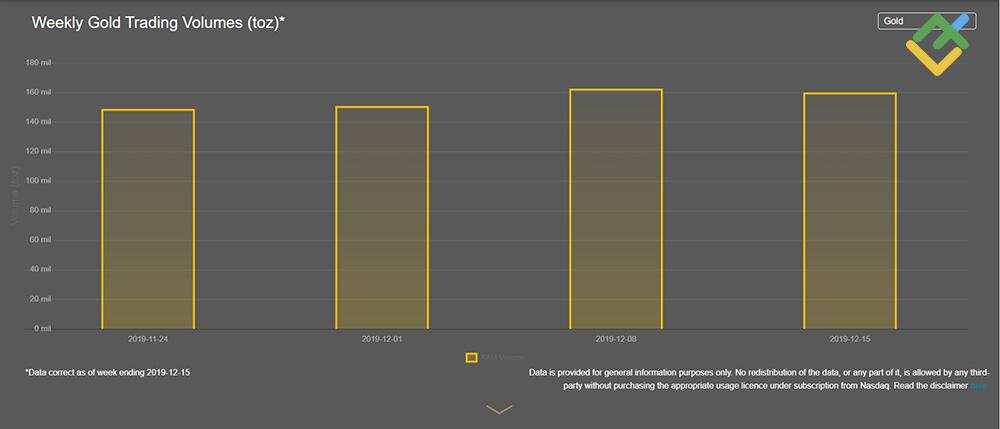

Porównamy dane bieżącego handlu złotem w Londynie i Nowym Jorku. Zgodnie z danymi LBMA, opublikowanymi 16 grudnia 2019 roku obrót handlu złotem w przeciągu tygodnia od 11 do 16 grudnia 2019 r. wyniósł 160 mln uncji, co w przeliczeniu na giełdowy kontrakt futures wynosi 1 mln 600 tys. Kontraktów (rys. 2). w tym samym czasie wielkość handlu złotem na CME - COMEX, wg danych giełdy za ten sam okres, wyniósł 1 mln 719 tys. kontraktów.

Rys.2: Wielkość codziennego handlu złotem LBMA

Proste porównanie handlu między LBMA a CME-COMEX pokazuje, że zakres operacji jest porównywalny i twierdzenie, że Londyn nie wpływa na tworzenie cen byłoby dużym uproszczeniem, ale mając na uwadze brak wiarygodnej informacji na temat wszystkich interesujących nas parametrów, bez niektórych uproszczeń, niestety, trudno sobie poradzić. Do tego wszystkie rynki są powiązane ze sobą i nie mogą rozwijać się w izolacji, dlatego zmiana parametrów handlu w Londynie momentalnie odbija się na dynamice handlu w Chicago i odwrotnie. Jednak podczas rozpatrywania zależności ceny złota od wielkości zakupów Managed Money na CME - COMEX można uzyskać ciekawą zależność, którą następnie jest możliwość wykorzystać podczas analizy kierunku ceny złota.

Komisja handlu kontraktami terminowymi na towary USA i sprawozdanie z zobowiązań traderów

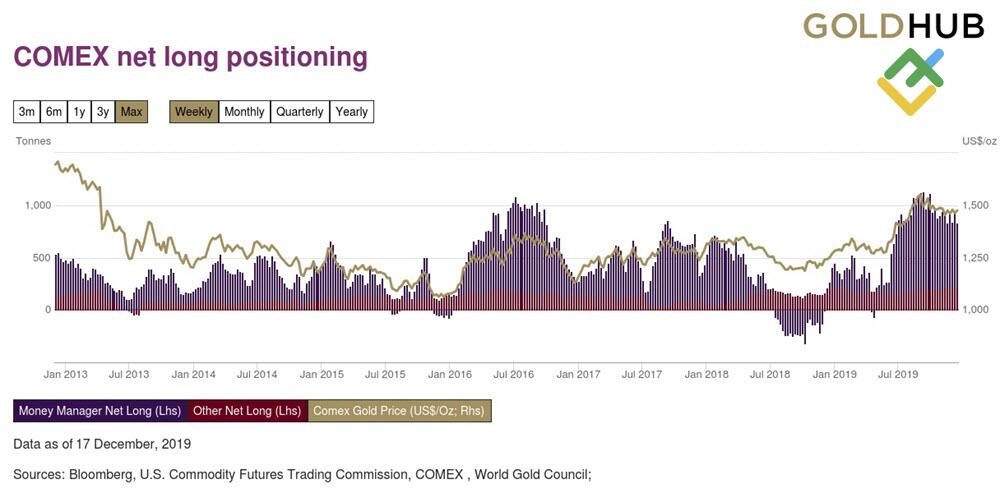

Istota danej zależności polega na tym, że cena złota bardzo często zmienia się razem z dynamiką długich pozycji Managed Money na giełdzie CME - COMEX (rys. 3), która podlega Komisji handlu kontraktami terminowymi na towary (Commodity Futures Trading Commission – CFTC). Zgodnie z zasadami CFTC traderzy, handlujący kontraktami terminowymi codziennie powinni składać sprawozdanie o swoich otwartych pozycjach, Commitments of Traders (COT). Takim sposobem obserwując pozycje traderów w sprawozdaniu COT, możemy w perspektywie tygodniowej otrzymywać prawdziwą informację o działaniach różnych kategorii handlujących kontraktami futures na złoto i, analizując je, wyciagać dla siebie odpowiednie wnioski.

Zgodnie z klasyfikacją Komisji handlu kontraktami terminowymi na towary USA Managed Money są na rynku futures głównymi kupującymi złoto, co, jak wynika z diagramu 3, rzeczywiście jest prawdą. Biorąc pod uwagę fakt, że wielkość handlu na giełdzie CME - COMEX jest większa lub równa zakresowi handlu LBMA, można wywnioskować, iż wzrost popytu ze strony głównych kupujących prowadzi do wzrostu ceny złota, a spadek popytu wywołuje spadek ceny.

Obserwowanie pozycji Managed Money daje nam klucz do rozumienia tego, co tak naprawdę ma miejsce na rynku złota, ponieważ całokształtem dane pozycje są odzwierciedleniem pojmowania zespołowego, gdzie każdy poszczególny kupujący działa zgodnie ze swoimi preferencjami, ale wszyscy razem określają oni kierunek ruchu ceny zgodnie z prawem popytu i podaży.

Potok niesprawdzonej, a nawet fałszywej informacji codziennie zwala się na niedoświadczonego inwestora, a wiele „ekspertów” daje swoje rekomendacje, dotyczące zakupów tego czy innego aktywu. Często robi się to specjalnie, aby złapać tradera w pułapkę.

Znana jest historia o tym, jak w 1993 roku George Soros rozpowszechniał plotki o zakupie złota przez rząd Chin, wzywając inwestorów do wykorzystania tej informacji. Kiedy złoto osiągnęło najniższą od 10 lat cenę $326, Soros kupił 10% akcji Newmont Mining Corp., a to doprowadziło do wzrostu ceny do $414. Jednak następnie „gorączka złota” ucichła i złoto spadło do $361. jak się potem okazało, Soros sprzedawał złoto na szczycie ceny, sztucznie podgrzewając słuchy poprzez media.

Obecnie o zakupach po takich cenach można tylko pomarzyć, ale uwierzcie, wówczas inwestorom nie było do śmiechu. Analizując pozycje dużych spekulantów na giełdzie CME-COMEX, jak również przypływ oraz ucieczka kapitału w kontraktach futures, nigdy nie dacie się zmanipulować żadnym „Sorosom”. Spróbujcie handlu złotem na Forex, dajcie Sorosowi nauczkę!

Rys.3 PozycjonowanieManaged Money na rynku futures CME-COMEX

Jak dobrze widać na diagramie 3, cena złota porusza się praktycznie synchronicznie razem z długimi pozycjami Managed Money, otwartymi na giełdzie CME - COMEX. Jednak aby ostatecznie upewnić sceptyków, że właśnie zakupy spekulantów na rynku kontraktów terminowych oraz zakupy złota przez giełdowe fundusze handlowe, co często oznacza jedno i to samo, prowadzą do wzrostu i spadku ceny złota, w perspektywie krótko- i średnioterminowej, przytoczę dodatkowe dowody, oparte na statystyce World Gold Council za trzeci kwartał 2019 roku.

W sprawozdaniu WGC z 5 listopada pod tytułem „tendencje popytu na złoto w trzecim kwartale 2019 roku” powiedziano:

- W trzecim kwartale aktywa w zabezpieczone złotem ETF osiągnęły nowe historyczne maksimum 2855,3 t. Holdingi wzrosły o 258,2 t. do najwyższego poziomu od pierwszego kwartału 2016 roku.

- Banki centralne dodały do swoich rezerw 156,2 t. W porównaniu z analogicznym okresem zeszłego roku doszło do spadku o -38%.

- Popyt na produkty jubilerskie spadł o 16% do 460,9 t.

- Inwestycje w sztabki złota i monety spadły do 150,3 t.

- Podaż złota wzrosła o 4% do 1222,3 t.

Przy czym mimo wielu negatywnych czynników cena złota w trzecim kwartale 2019 r. Wciąż rosła, osiągając nowe wieloletnie maksima. Jednocześnie na rynku kontraktów terminowych obserwowano trzyletni szczyt zakupów Managed Money, któremu towarzyszył napływ na rynek nowych pieniędzy. Pojmowanie zespołowe spekulantów pokazywało nam wzrost popytu ze strony kupujących, a wzrost Open interest do historycznych poziomów świadczył, że na rtynek przychodzą nowi chętni do zainwestowania swoich pieniędzy i zarobienia na wzroście ceny. Przy czym wszystkie pozostałe czynniki, takie jak popyt ze strony banków centralnych i przemysłu jubilerskiego, pokazywały spadek aktywności, spadały nawet inwestycje w złoto fizyczne, a podaż złota na rynku rosła.

Dane Światowej Rady Złota (WGC) dowodzą, że jeden czynnik, zainteresowanie ze strony spekulantów, przekroczył wszystkie pozostałe czynniki, w efekcie czego cena złota odnowiła 6-letnie maksimum. Ta wiedza dużo kosztuje. Proste śledzenie działań spekulantów giełdowych może zaopatrzyć nas w bezcenną informację, przy prawidłowej interpretacji której możemy otrzymać wyobrażenie o tym, co się dzieje na rynku złota. Jest to prawdziwa insiderska informacja dla mądrych i przy prawidłowym zarządzaniu może zamienić się w poważny dochód.

Poznać bieżący kurs złota w stosunku do dolara można tu, w czasie rzeczywistym, z możliwością handlowania na rynku Forex.

P.S. Podobał się mój artykuł? Udostępnij go w sieciach społecznościowych, najlepszy sposób na podziękowanie:)

Wykres cen XAUUSD w czasie rzeczywistym

Treść tego artykułu stanowi wyłącznie prywatną opinię autora i może nie pokrywać się z oficjalnym stanowiskiem LiteForex. Materiały publikowane na tej stronie mają wyłącznie charakter informacyjny i nie mogą być traktowane jako porada inwestycyjna ani konsultacja w rozumieniu dyrektywy 2014/65/UE.

Zgodnie z przepisami prawa autorskiego artykuł ten jest chronionym obiektem własności intelektualnej, co obejmuje zakaz kopiowania i rozpowszechniania bez zgody.