Ocena efektywności strategii Forex z pomocą wskaźnika Sharpe’a

Jak ocenić efektywność strategii handlowej na rynku Forex. Wskaźnik Sharpe’a: istota, formuła wyliczeń, praktyczne przykłady obliczeń odręcznych oraz przy pomocy Excela.

Jak ocenić efektywność strategii? Dochodowość to nie jest jeszcze podstawowy wskaźnik, ponieważ przy wysokiej dochodowości rośnie i ryzyko. Ocenić efektywność strategii zarządzania kapitałem z uwzględnieniem poziomu ryzyka pozwala wskaźnik Sharpe’a, wykorzystywany w celu analizy gospodarki przedsiębiorstwa na rynku walutowym oraz giełdzie. Jego zastosowanie pozwala porównać, na ile ryzyko oferowanej strategii jest wyższe w porównaniu z bezpiecznymi lokatami i czy to ryzyko jest warte uzyskanego dochodu. Czym jest wskaźnik Sharpe’a, w jaki sposób jest obliczany, praktyczny przykład porównania efektywności dwóch strategii z obliczeniami w Excelu, o tym wszystkim przeczytacie w niniejszym przeglądzie.

Ocena efektywności systemu handlowego przy pomocy wskaźnika Sharpe’a

Powiedzcie, w jaki sposób oceniacie efektywność systemu handlowego (strategii, doradcy)? Jak pokazuje praktyka, początkujący traderzy szczególnie o tym nie myślą. Zaczynają po prostu handel wg strategii na koncie demo: uzyskali zysk, tzn. że strategia jest efektywna, stracili depozyt – nieefektywna. Profesjonalni, skuteczni traderzy zaczynają analizować krzywą equity, testują strategię na różnych parach walutowych, szacują stosunek zyskownych i deficytowych transakcji, maksymalne osiadanie i t. d. (Szczegółowo o metodach analizy przeczytacie tu). I są ci, którzy pamiętają: im większy zysk, tym większe ryzyko. Pojawia się pytanie: jak opracować strategię, optymalną z punktu widzenia dochodu oraz ryzyka? Co lepsze: minimum czy maksimum zysku i ryzyka? Tu z pomocą przychodzi wskaźnik Sharpe’a.

Z tego przeglądu dowiecie się:

- Czym jest wskaźnik Sharpe’a, po co i kiedy można go wykorzystać.

- Jak odręcznie liczyć wskaźnik Sharpe’a. Praktyczny przykład oceny efektywności strategii.

- Udoskonalony wskaźnik Sharpe’a (modyfikacje i uzupełnienia narzędzia).

Czym jest wskaźnik Sharpe’a

Załóżmy, że są dwie strategie inwestowania: depozyty bankowe ze stawką procentową 8% rocznie oraz inwestowanie w kryptowaluty, gdzie dochodowość za rok może wynieść ponad 1000%. Z punktu widzenia zysku inwestycje w kryptowaluty wydają się bardziej praktyczne, ale przypominam, że w 2018 roku BTC stracił ponad 80% wartości, podczas gdy depozyty bankowe przyniosły swoim inwestorom stabilny dochód roczny. W perspektywie krótkoterminowej kryptowaluty okazały się w korzystniejszym położeniu, ale z powodu wysokiego ryzyka przez rok inwestorzy kryptowalut stracili, podczas gdy „depozytowicze” cieszyli się stabilnym plusem.

Idea obliczeń tego wskaźnika należy do laureata nagrody Nobla, Williama Sharpe’a, który jako pierwszy zaproponował stosunkowo prosty model oceny ryzyka w stosunku do zysku. W 1990 r. za cały swój model oceny aktywów finansowych (САРМ) otrzymał nagrodę a opracowany przez niego wskaźnik dzisiaj stosowany jest nie tylko w inwestowaniu i tradingu, ale i w gospodarce przedsiębiorstwa.

Czego pozwala dokonać wskaźnik Sharpe’a:

- Porównać stosunek ryzyka i zysku różnych wariantów inwestowania.

- Ocenić efektywność strategii wewnątrz jednego wariantu inwestowania (stosunek ryzyka i zysku różnych portfeli inwestycyjnych, strategii Forex, doradców i t. d.).

- Określić atrakcyjniejszą z punktu widzenia minimalizacji ryzyka strategię przy jednakowej dochodowości.

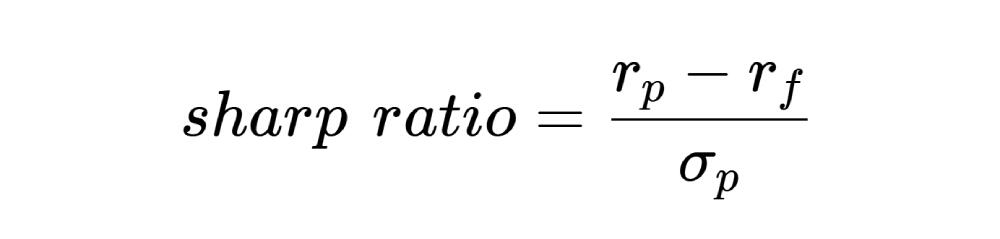

Wskaźnik Sharpe’a pokazuje, o ile większy przynosi dochód strategia w porównaniu z bazową stawką procentową, wkład w które uważane są za całkowicie bezpieczne. Formuła wskaźnika jest następująca:

- rp – dochodowość aktywu za ostatni zanotowany okres; można wziąć dzień, miesiąc, rok. Można wykorzystać nie cyfrę dochodowości, a jej przyrost w porównaniu z poprzednim okresem. Ponieważ współczynnik nie jest pozbawiony wad, zaleca się obliczanie współczynnika przy pomocy różnych sposobów dla różnych okresów, tworząc w rezultacie cyfrowy masyw dla każdej strategii. Dla depozytu dochodowość to stawka bankowa, dla Forex są to dane MT4, które można zobaczyć, na przykład w backtest.

- rf – dochód nieryzykowny. W teorii jest to dochód, który może uzyskać inwestor w sposób zagwarantowany, tzn. z zerowym ryzykiem. W praktyce każda inwestycja to w takim, czy innym stopniu ryzyko. Dlatego, szacując portfel inwestycyjny, jego dochód porównuje się z obligacjami skarbowymi USA, uważanymi za jedne z najbardziej pewnych instrumentów świata. Dla aktywów walutowych można brać stopę dyskontową lub stawkę bazową depozytu. Najważniejsze, aby dla każdej strategii inwestowania brać porównywalnie jednakowe dane. Na przykład jeśli szacuje się efektywność inwestowania w akcje spółek Niemiec, to w celu porównania z depozytami lub inwestycjami w euro należy brać analogiczne dane Niemiec, a nie, załóżmy, USA.

- σp – standardowe odchylenie. Ręcznie oblicza się w następujący sposób: załóżmy, że jest dochodowość za 5 okresów. Znajdujemy średnią dochodowość arytmetyczną. Odejmujemy ją od dochodowości za każdy okres. Wynik za pięć okresów podnosimy do kwadratu, dodajemy, wynik dzielimy przez liczbę okresów minus „1” (5-1 = 4 w danym przypadku). Od wyniku bierzemy pierwiastek. W Excel można wykorzystać funkcję ODCH.STANDARD.PRÓBKI.

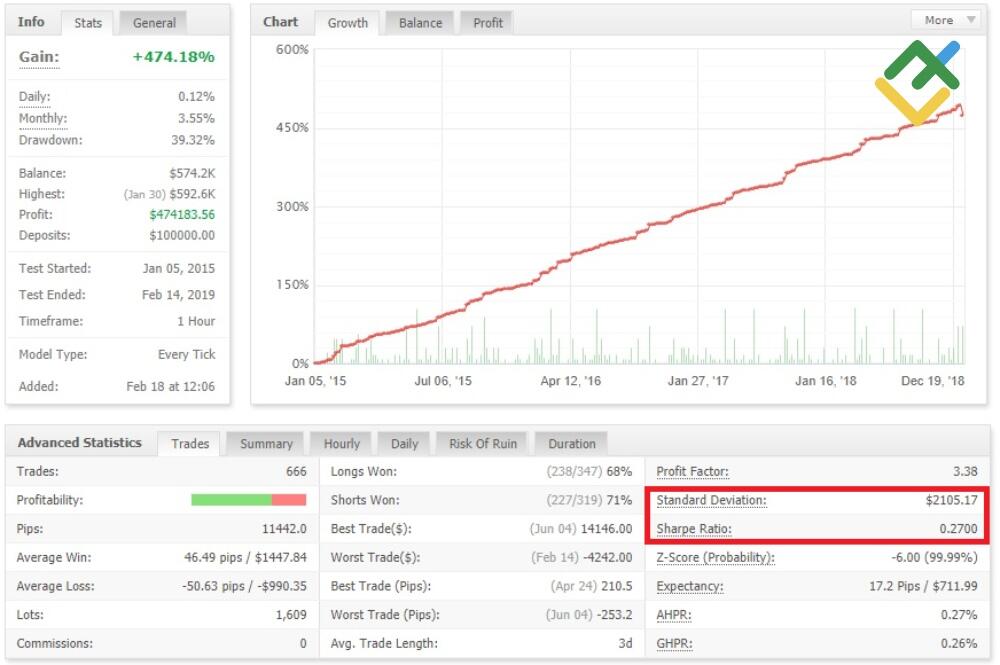

Podczas porównywania strategii na Forex brak jest nieryzykownego dochodu, ponieważ na rynku pozagiełdowym nie ma wzorca z praktycznie ryzykiem zerowym. W MT4 wskaźnik Sharpe’a dla handlu na rynku Forex to stosunek średniego zysku arytmetycznego (uśredniony dochód za okres) do standardowego odchylenia. Na ile takie podejście jest uzasadnione, jest pytaniem retoryczne. Przecież brak nieryzykownego dochodu zawyża wskaźnik, wypaczając wynik. Jeśli mowa jest o porównywaniu inwestowania na Forex w różne pary walutowe, to można go rzeczywiście nie uwzględniać. Jednak jeżeli porównać Forex z rynkiem akcji, sensownym byłoby brać dla Forex taki sam nieryzykowny dochód, jak i dla akcji (na przykład już wspomniana już wyżej dochodowość obligacji skarbowych).

Standardowe odchylenie w Forex to parametr zmienności aktywu za analizowany okres. Jeśli w liczniku wykorzystuje się dochodowość za 6 miesięcy, to i parametr zmienności bierzemy analogiczny.

Jaki powinien być wskaźnik Sharpe’a:

- od 1 i wyżej – optymalny wynik dla efektywnej strategii lub efektywności zarządzania portfelem inwestycyjnym. Im większy jest wskaźnik, tym lepiej.

- od 0 do 1 – strategia jest daleka od optymalnej, obecne ryzyko jest zawyżone, ale jej wykorzystanie jest możliwe.

- mniejsze od 0 – wykorzystanie strategii nie jest zalecane, zarządzanie portfelem inwestycyjnym jest nieefektywne.

Jeśli w dwóch strategiach przy jednakowej dochodowości wskaźnik Sharpe’a w drugiej strategii jest wyżej, to oznacza, że traderzy, którzy pracują wg niej, ponoszą mniejsze ryzyko.

Przykład obliczenia efektywności strategii przy pomocy współczynnika Sharpe’a

Przykład 1. Jest to bardzo uproszczony („na oko”) przykład obliczenia, który wykorzystywany jest w celu dokonywania powierzchownej analizy. Załóżmy, że zgodnie ze strategią są następujące wstępne warunki:

- depozyt początkowy – 150 dol. USA.

- okres handlu – 1 tydzień.

- dochodowość – 20% (30 dol. USA).

- zmienność – 50 punktów. Tak, jak standardowe odchylenie jest stosowane bardziej na rynku akcji, to na Forex jest podejście wykorzystania zmienności, w formułę której wchodzi zmienność historyczna, średnie arytmetyczne, liczba analizowanych świec oraz ilość zmian ceny. Prościej jest skorzystać z kalkulatora zmienności.

Współczynnik Sharpe’a jest równy 30/50 = 0,6.

Wynik współczynnika nie można nazwać dobrym, ale strategia może być stosowana w praktyce. co prawda jest niuans: jeśli przy niedużej zmienności trader w jakiś sposób otrzymuje porównywalnie duży dochód, jest sens poznać strategię bardziej szczegółowo. Niska zmienność to flat (pozycja neutralna), wtedy dużo nie zarobisz.

Przykład 2. W poprzednim przykładzie za podstawę wzięto jeden okres, a jako standardowe odchylenie – zmienność. Teraz bardziej zbliżony do realnej analizy przykład. W tabeli poniżej przedstawiono dochodowość wg dwóch strategii za rok z podziałem na miesiące.

Miesiąc | Dochód strategii 1, % | Dochód strategii 2, % |

Styczeń | 27 | 24 |

Luty | 35 | 40 |

Marzec | 34 | 33 |

Kwiecień | 26 | 21 |

Maj | 28 | 18 |

Czerwiec | 30 | 31 |

Lipiec | 30 | 30 |

Sierpień | 37 | 42 |

Wrzesień | 31 | 35 |

Październik | 25 | 15 |

Listopad | 30 | 39 |

Grudzień | 27 | 32 |

Średnia dochodowość | 30 | 30 |

Średnia dochodowość za rok u obu strategii jest jednakowa, ale już na danym etapie widać, że druga strategia jest mniej stabilna przez to, że rozrzut miesięcznej dochodowości od średniego wyniku w niej jest większe. Teraz policzymy standardowe odchylenie wg pierwszej strategii.

Miesiąc | Dochód strategii 1, % | Dochód po potrąceniu średniego dochodu, % | Kwadrat różnicy, % |

Styczeń | 27 | -3 | 9 |

Luty | 35 | 5 | 25 |

Marzec | 34 | 4 | 16 |

Kwiecień | 26 | -4 | 16 |

Maj | 28 | -2 | 4 |

Czerwiec | 30 | 0 | 0 |

Lipiec | 30 | 0 | 0 |

Sierpień | 37 | 7 | 49 |

Wrzesień | 31 | 1 | 1 |

Październik | 25 | -5 | 25 |

Listopad | 30 | 0 | 0 |

Grudzień | 27 | -3 | 9 |

Sumujemy kwadraty różnicy, dzielimy przez 11 (liczba miesięcy minus 1), wyciągamy pierwiastek. Otrzymujemy standardowe odchylenie 0,04. Dla drugiej strategii analogiczne obliczenie da wynik odchylenia 0,09. Ponieważ licznik u obu strategii będzie jednakowy, logiczne, że współczynnik Sharpe’a wg pierwszej strategii (30%/4%) będzie wyższy, niż wg drugiej (30%/9%).

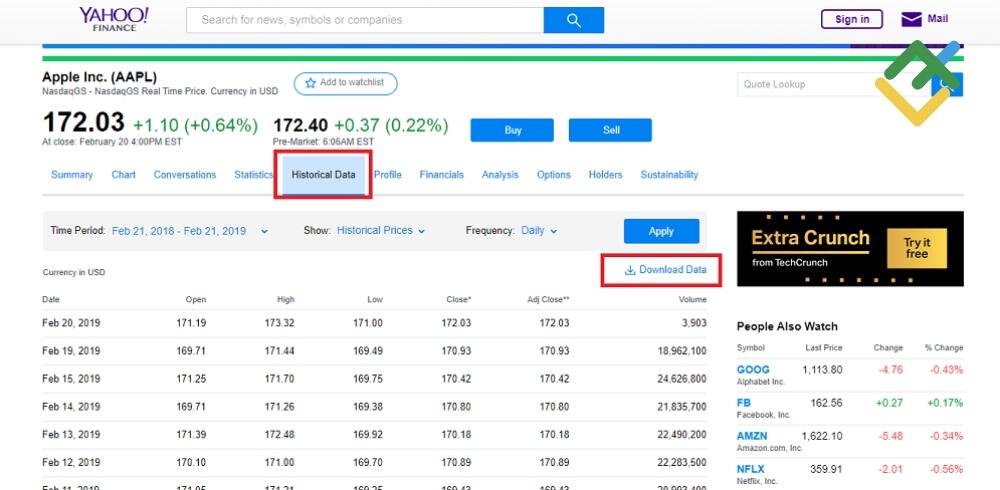

Przykład 3. Dla portfeli inwestycyjnych formuła wyliczeń jest dużo trudniejsza, ponieważ trzeba uwzględnić dochodowości poszczególnie wziętych papierów wartościowych. Tu prościej jest stworzyć tabelę z masywu danych w Excelu, korzystając z formuł ŚREDNIA W FORMULE oraz ODCH.STANDARD.PRÓBKI.

Istnieje wiele możliwości, skąd można wziąć statystykę codziennej wartości akcji, ale nie wszędzie jest możliwość wypakowania danych. Proponuję zajrzeć na finance.yahoo.com. Jest to portal analityczny ze skrinami akcji, który przewiduje możliwość analizy z punktu widzenia każdego dnia. Na stronie finance.yahoo.com/quote/AAPL/history?p=AAPL w Historical Data otwiera się potrzebna nam informacja o spółce Apple.

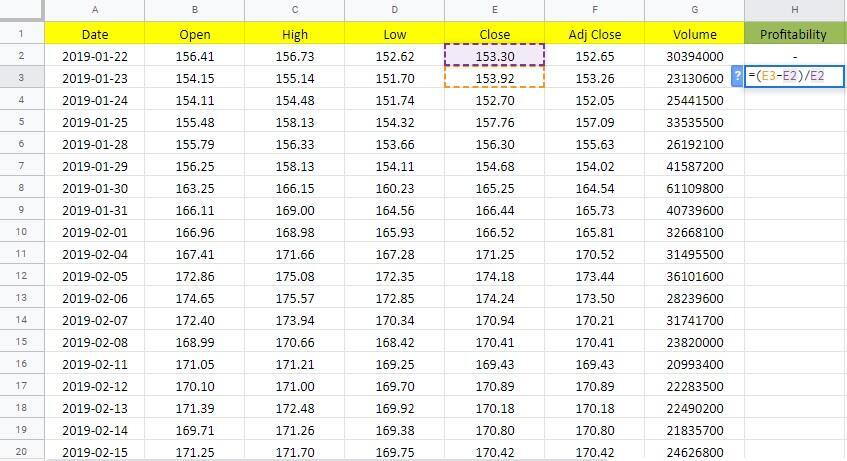

Jeśli plik otwiera się w edytorze arkusza kalkulacyjnego „krzywo” (wszystkie dane są w jednej komórce), wykorzystujemy formuły LEWY.B oraz PRAWY.B. dochodowość akcji można policzyć dopiero od drugiego dnia przez odejmowanie ceny zamknięcia drugiego dnia i pierwszego (odsyłacz do pliku Excela z obliczeniami znajduje się tu).

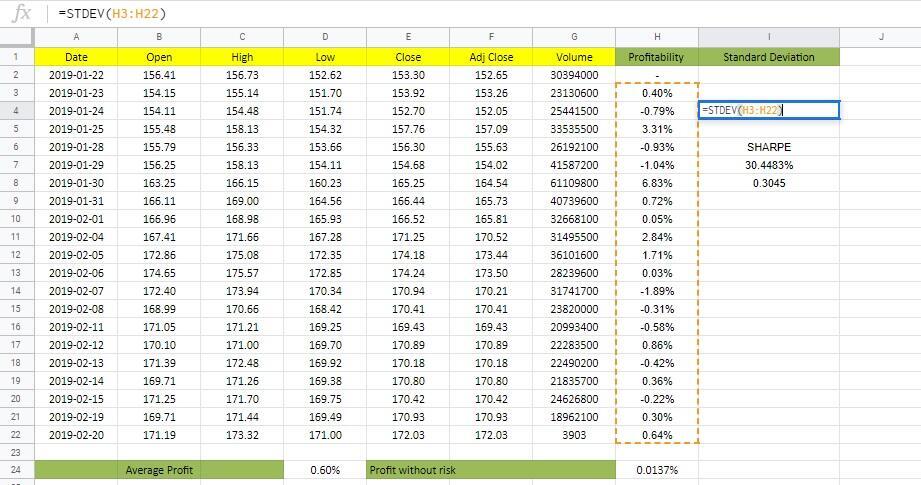

Rozciągamy komórkę dochodowości do końca masywu. Średni wynik dochodu za każdy dzień w ciągu miesiąca liczymy w następnej kolumnie wg formuły „ŚREDNIA (I3:I22)”. Drugi wariant: wyznaczyć całą kolumnę dochodowości i popatrzeć na dolny pasek narzędzi Excela, gdzie jest i średni wynik. W danym przypadku wyszło 0,6%.

Teraz trzeba policzyć nieryzykowną dochodowość za 1 dzień. Przypuśćmy, że dochodowość obligacji skarbowych to 5%, w roku jest 365 dni. Dziennie dochodowość jest równa 0,0137%. Wszystkie dane dla obliczenia współczynnika Sharpe’a są gotowe. Teraz obliczamy stosunkowe odchylenie. Niepotrzebne są żadne pośrednie działania dla obliczeń, w Excelu ta funkcja już jest. Wprowadzamy „ODCH.STANDARDOWE (I3:I22)”.

W danym przypadku standardowe odchylenie wynosi 1,93%. Pilnujcie, aby wszystkie cyfry miały jednakową wielkość. W redaktorze procenty i liczba znaków po przecinku pojawiają się po kliknięciu prawego klawisza myszki w „Formacie komórek”.

I ostatni szczegół: ze średniego dochodu odejmujemy dochodowość nieryzykownego aktywu i wynik dzielimy przez standardowe odchylenie. Współczynnik Sharpe’a to ponad 30%, czyli 0,31, co stanowi mniej, niż 1. A zatem akcje Apple to nienajlepszy pomysł inwestowania, choć do przyjęcia.

To, co pokazywałem na przykładzie papierów wartościowych, można wykorzystać i dla Forex, jeśli wypakujemy do Excela dobową statystykę handlu. W „Przykładzie 2” została przytoczona analiza za rok, którą można obliczyć w 15 – 20 minut ręcznie. Analiza dobowa za rok w Excelu pokaże poszczególne pośrednie odcinki, na których ryzyko mocno zbaczało w tę, czy inną stronę. Kiedy widzimy te odchylenia na dziennym lub tygodniowym odcinku, można ocenić siłę wpływu na strategię czynnika fundamentalnego. Jeżeli macie pytania, zadawajcie je w komentarzach.

Wady współczynnika Sharpe’a:

- brak jednolitego zalecenia co do tego, jakie mianowicie wyniki podstawiać do formuły. Jeśli brać za podstawę nieryzykownego dochodu stopę dyskontową lub stawkę depozytu, wskaźnik będzie różny. Dlatego współczynnik wykorzystywany jest dla stosunkowego porównania, nie przywiązując się do znaczenia cyfr.

- z powodu niedokładności obliczeń nie wystarczy porównać po jednym wyniku wskaźnika każdej strategii. Sygnałem do głębszego zbadania wyników strategii posłuży różnica: w jednym okresie (czyli metodzie obliczeń) współczynnik jest lepszy w jednej strategii, w innym – w drugim.

- Nie należy porównywać kardynalnie różnych strategii, gdzie oczywista jest różnica zysków. Na przykład inwestycje w kryptowaluty.

Różnica w podejściach do metodyki obliczeń tworzy poważne niedogodności. Na przykład jeśli jest zadanie porównania efektywności własnej strategii z handlem PAMM zarządzającego, to pojawi się problem. W niektórych serwisach współczynnik Sharpe’a liczony jest automatycznie. Ale jeśli spróbujecie policzyć go sami, wynik może się mocno różnić. Wyjście: przeliczać wszystko samodzielnie zgodnie ze swoją metodyką (przecież ważna jest właśnie analiza porównawcza). A czy w opisie konta PAMM są wszystkie niezbędne dane? Pytanie.

Współczynnik Sharpe’a można spotkać przy opracowywaniu własnej strategii w System Creator (program do tworzenia automatycznych systemów handlowych wg wyznaczonej strategii). W monitorze wyznaczone jest dodatkowo i standardowe odchylenie.

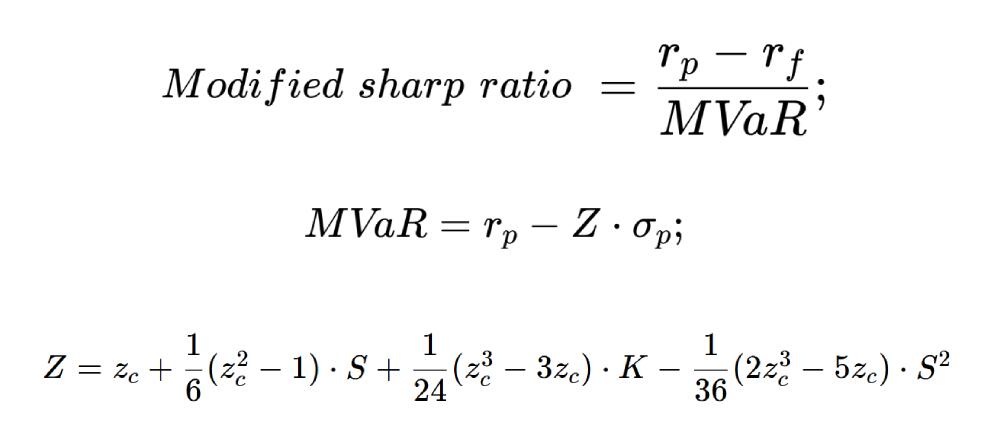

Udoskonalona metodyka obliczeń wskaźnika Sharpe’a

Wiele narzędzi ma zmodyfikowane wersje. Autorzy, którzy zaproponowali dopracowaną formułę, uznali, że bazowa metodyka obliczeń jest zbyt uproszczona i rozszerzyli ją przy pomocy statystyki matematycznej.

Formuła ulepszonego współczynnika Sharpe’a:

Rozszyfrowanie:

- rp – uśredniony wynik zysku portfela inwestycyjnego.

- rf – uśredniony wynik zysku aktywu nieryzykownego.

- σp – standardowe odchylenie matematyczne.

- S – eksces rozłożenia dochodowości portfela, zc – kurtoza, К – kwantyl.

Eksces, kurtoza i kwantyl to pojęcia ekonometrii oraz statystyki matematycznej. Czy jest sens w to wnikać? Sprawa indywidualna. Dana formuła jest przydatna do oceny portfela akcji, do sytuacji na rynku nie ma żadnych podstaw.

Wniosek

Współczynnik Sharpe’a opiera się na trzech wskaźnikach: dochodzie (uśrednionym i z rozbiciem na okresy), stawce nieryzykownej i standardowym odchyleniu. Pozwala on na porównywanie efektywności strategii, ale najlepiej działa z taktykami tego samego typu. Sam wynik współczynnika nie ma znaczenia dla konkurencyjnej strategii, ważne jest jego porównanie ze wskaźnikami innych strategii. Jeśli macie jakieś pytania, zadawajcie je w komentarzach. I jeżeli nie zgadzacie się jakimiś obliczeniami (w tym matematycznymi), również zapraszam do dyskusji.

P.S. Podobał się mój artykuł? Udostępnij go w sieciach społecznościowych, najlepszy sposób na podziękowanie:)

Treść tego artykułu stanowi wyłącznie prywatną opinię autora i może nie pokrywać się z oficjalnym stanowiskiem LiteForex. Materiały publikowane na tej stronie mają wyłącznie charakter informacyjny i nie mogą być traktowane jako porada inwestycyjna ani konsultacja w rozumieniu dyrektywy 2014/65/UE.

Zgodnie z przepisami prawa autorskiego artykuł ten jest chronionym obiektem własności intelektualnej, co obejmuje zakaz kopiowania i rozpowszechniania bez zgody.