Przypuśćmy, iż macie w kieszeni 3000 dolarów, przy czym nie planujecie ich wydawać „na życie”, zakup nowego telefonu czy spłatę wkładu hipotecznego. To znaczy, posiadacie wolne środki. Pojawiają się uzasadnione pytania jak je pomnożyć, gdzie korzystniej jest zainwestować i otrzymać jeszcze więcej pieniędzy. Najbardziej znany, choć nienajlepszy, sposób to ulokowanie środków na depozycie. Rozpatrzymy tu inne warianty.

1. Stworzenie „poduszki finansowej”

Po co? „Poduszka finansowa” jest niezbędna w przypadku pojawienia się awaryjnych potrzeb lub podczas gwałtownego spadku dochodu miesięcznego. Jej wielkość powinna pokrywać wydatki budżetu, przewidzianego na kilka miesięcy. To znaczy, jeśli zazwyczaj wasz dochód wynosi 1500 dolarów i przy tym wystarcza wam na zakup jedzenia, okresowe kolacje z przyjaciółmi w restauracji, opłatę podatków, benzyny lub przejazdów, wówczas poduszka finansowa powinna wynosić minimum 3000 dolarów. Rozumieć należy, iż dana rezerwa finansowa to nie po prostu oszczędności na duże zakupy lub wyjazd na urlop. Uważa się, iż każdy człowiek lub też każda rodzina powinna mieć „poduszkę finansową”, która zapewni dostatnie życie, na przykład, w czasie poszukiwań nowej pracy w razie utraty obecnej. Z zasady ponad połowa ludzi, którzy poszukują nowego miejsca pracy, potrzebują na to kilku miesięcy.

Jak? Dostęp do poduszki finansowej powinien być swobodny, dlatego dla jej stworzenia najlepiej jest wykorzystać rachunek oszczędnościowy w dowolnym banku. Możecie zasilać to konto samodzielnie lub uruchomić na rachunku bieżącym usługę „zlecenia stałego”, wówczas bank co miesiąc będzie przelewać określoną sumę – wskazaną przez was – na rachunek oszczędnościowy.

Zalety. Wykluczone jest prawdopodobieństwo przypadkowego wydania pieniędzy z danej sumy, ponieważ są one przechowywane na oddzielnym koncie. Oprócz tego w wielu bankach przewidziany jest dochód w wysokości 6% od sumy oszczędności.

Wady. Dany procent dochodu pokrywa jedynie inflację, nie daje dodatkowego zysku.

2. Inwestycja w rozwój osobisty

Po co? Zainwestowanie pieniędzy w rozwój własny oraz nowych efektywnych umiejętności w określonej dziedzinie to inwestycja w siebie. Taki rodzaj inwestycji jest bezpieczny i z jego pomocą możecie otrzymać większy dochód, wykorzystując nową wiedzę oraz generując nowe pomysły na wzbogacenie się.

Jak? Uczcie się online, czytajcie odpowiednią literaturę, bierzcie udział w kursach podnoszących kwalifikacje, treningach tematycznych oraz seminariach, kupujcie wysokiej jakości produkty oraz narzędzia informacyjne, dbajcie o swoje zdrowie. I najważniejsze, próbujcie realizować w praktyce to, czego się nauczyliście.

Zalety. Wysoka kwalifikacja profesjonalna i znakomite zdrowie to aktywa, które będziecie mieli niezależnie od poziomu inflacji lub kursu dolara. W dowolnej chwili możecie skierować swój potencjał na odpowiednie tory.

Wady. W celu podwyższenia kwalifikacji potrzebny jest czas i energia: na czytanie i słuchanie wykładów, obecność na seminariach i treningach, odrabianie prac domowych. W celu poprawy stanu zdrowia należy przejść kompleksowe badania, przestrzegać zaleceń lekarza, zrezygnować ze szkodliwych przyzwyczajeń, zacząć chodzić na siłownię i zdrowo się odżywiać.

3. Inwestycja w marzenie

Po co? Zainwestowanie pieniędzy w najskrytsze marzenie to nowy smartfon, remont mieszkania, podróże lub organizacja eleganckiego wesela córki. Jest to optymalny sposób inwestycji. Człowiek, którego motywacją jest nazbieranie niezbędnych środków, jak najszybciej szuka najlepszych możliwości w celu spełnienia swojego marzenia.

Jak? Można, oczywiście zbierać pieniądze do przysłowiowej skarpety lub pod materac, jednak taki sposób nie uchroni ich przed dewaloryzacją z powodu rosnącej inflacji. Jeśli planujecie zebrać poważną sumę, to lepiej otworzyć rachunek oszczędnościowy i regularnie go zasilać. Porównajcie oferty różnych banków w zależności od kwoty, którą dysponujecie i wybierzcie z nich maksymalną stawkę procentową dla wkładu, a oprócz tego zwróćcie uwagę na możliwość kapitalizacji procentów oraz ubezpieczenia wkładów. Przeddzień Bożego Narodzenia to najkorzystniejszy czas na otwarcie rachunku oszczędnościowego, ponieważ banki oferują podwyższony procent. Uważa się, iż proces oszczędzania będzie szybszy i łatwiejszy, jeśli wizualizujecie swoje marzenie oraz wyobrażacie sobie je w najmniejszych szczegółach.

Zalety. Naliczone procenty od wkładu pozwalają pokryć koszty procesów inflacyjnych.

Wady. Przy przedterminowym pobraniu sumy, stanowiącej wkład, istnieje wysokie prawdopodobieństwo utraty zysku procentowego. Dlatego otwarcie takiego konta jest odpowiednie dla oszczędności na ściśle określony czas.

4. Inwestycje w przyszłość dzieci

Po co? Zainwestowanie pieniędzy w przyszłość swoich dzieci to ważna kwestia dla wielu rodziców. Najpopularniejszym sposobem zabezpieczenia finansowego swojego dziecka jest otwarcie rachunku oszczędnościowego na jego nazwisko. Jednak, niestety, nie wszystkie banki są na tyle odporne na okresy kryzysów finansowych. Dlatego, jeśli nie chcecie martwić się o bezpieczeństwo swoich pieniędzy i macie ochotę dołożyć swoją cegiełkę w zabezpieczenie przyszłości dzieci i wnuków, kupcie to, co nie straci na wartości w przeciągu długiego czasu, t. j. złoto w sztabach lub monety z drogocennych metali. Na ogół właśnie złoto staje się „azylem” większości inwestorów w czasie kryzysów ekonomicznych.

Jak? Możecie kupić na kwotę 3000 dolarów kilkadziesiąt gramów złota w sztabce lub monetach, które można przechowywać zarówno w domu, jak i w skrytce bankowej.

Zalety. Wartość metali szlachetnych znacząco rośnie w czasie wszelkich kryzysów i zmian. Dlatego, jeśli wy, jako potencjalny właściciel wkładu, martwicie się o bezpieczeństwo pieniędzy na depozytach bankowych, nabywajcie złoto.

Wady. Jest kilka „minusów” inwestycji w złoto. To, po pierwsze, dodatkowe wydatki na jego przechowywanie w przypadku umieszczenia w skrytce bankowej. Po drugie konieczność zapłacenia podatku oraz marży banku określonej wysokości od wartości sztaby złota.

W danej sytuacji wariantem alternatywnym może być otwarcie konta e-Gold. Taki wkład nie wymaga opłaty podatku, nie zawiera dodatkowych kwot za przygotowanie, transport czy przechowywanie sztabek. Jednak konto e-Gold jest jednym z rodzajów instrumentów bankowych, które narażone jest na spore ryzyko. Na przykład, jeśli w kraju zostanie oficjalnie ogłoszona niewypłacalność, wówczas bank może zamknąć się bez realizacji wypłat w ramach rekompensaty dla właścicieli wkładów, co oznacza, iż właściciele kont e-Gold pozostaną bez wirtualnego złota.

5. Inwestycja pieniędzy przez pomnożenie

Po co? Wszystkie wyżej wymienione sposoby inwestycji środków mają rację bytu i cieszą się popularnością, jednak nie pozwalają w znaczący sposób na pomnożenie sumy początkowej. To znaczy poważnie zarobić, włożywszy 3000 dolarów na rachunek oszczędnościowy z dochodowością 4-10% przy inflacji 5-6%, raczej się nie uda. Aby zapewnić znaczący wzrost posiadanej kwoty koniecznym jest operowanie takimi instrumentami finansowymi, jak akcje czy pary walutowe. Wiadomo, iż handel na zmianie kursów walut przynosi wysoki dochód, ważne jest, aby nauczyć się efektywnych metod pracy oraz stworzyć własną strategię.

Jak? Przestudiujcie sytuację na rynku oraz psychologię jego podstawowych uczestników, stale śledźcie zmianę kursów walut, wypracujcie swoją strategię handlową i starajcie się bezwzględnie przestrzegać jej zasad. Kontrolujcie przy tym swoje emocje. Profesjonalistami zostają właśnie ci uczestnicy rynku, którzy są w stanie wytrzymywać duże obciążenie psychiczne.

Zalety. Świat finansowy zna przypadki wzrostu cen papierów wartościowych najpoważniejszych korporacji o 50 000%. Tak, na przykład, wzrosła cena akcji spółki Apple Inc. od chwili jej założenia w 1980. Handel walutą, oczywiście, nie da takiego zysku w stosunku do pierwotnych inwestycji, ale pozwoli podwoić lub potroić depozyt początkowy.

Wady. Takie właśnie historie o dochodowości w wysokości 50 000% przyciągają do handlu akcjami i walutami naiwnych obywateli. I zarabiać na zmianie kursu papierów wartościowych oraz par walutowych potrafią tylko profesjonalni uczestnicy rynku.

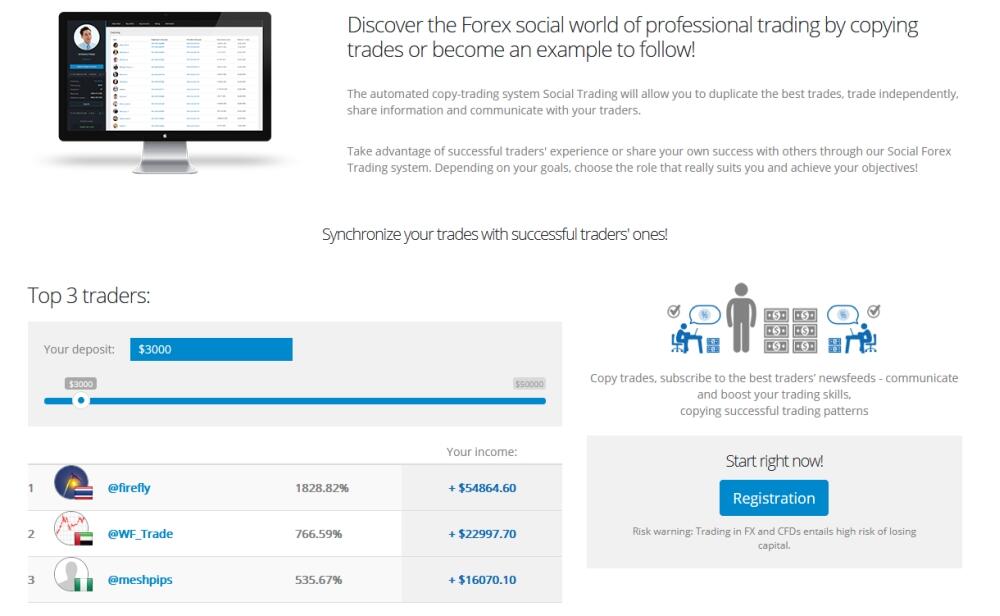

6. Inwestycje w handel społecznościowy

Po co? Jeśli jeszcze nie czujecie się na siłach, aby prowadzić samodzielny handel akcjami i parami walutowymi lub po prostu nie posiadacie wystarczającego doświadczenia do pomyślnej pracy na rynku walutowym, to możecie zdobywać niezbędne umiejętności i zarabiać przy tym, kopiując transakcje profesjonalnych traderów.

Jeśli osiągnęliście wysoki poziom umiejętności handlowych, macie własną efektywną strategię, wówczas możecie stać się przykładem do naśladowania dla początkujących traderów i mieć przy tym dodatkowy dochód w postaci prowizji od rachunków inwestorów.>/p?

Jak? Zarejestrujcie się w automatycznym systemie kopiowania transakcji SocialTrading i otwórzcie konto inwestora, a następnie wybierzcie z otwartego online monitoringu jednego lub kilku tarderów odnoszących sukcesy i zsynchronizujcie z nimi swój handel. Jeden rachunek inwestora przydzielany jest tylko do jednego konta tradera, odpowiednio w celu kopiowania kilku tarderów koniecznym jest otwarcie kilku kont. Możecie dublować transakcje profesjonalistów lub po prostu śledzić ich działania w aktualnościach, doskonaląc tym samym swoje umiejętności handlowe.

Jeśli jesteście doświadczonymi traderami, gotowymi udostępnić do ogólnej wiadomości swoje działania handlowe i otrzymywać tym samym dodatkowy dochód, to w celu przyciągnięcia inwestorów otwórzcie konto tradera na platformie tradingu społecznościowego i wznoście się na pierwsze miejsca monitoringu funkcjonalnego online.

Zalety. Kopiując transakcje profesjonalistów na platformie tradingu społecznościowego, wykorzystujecie doświadczenie praktyczne innych uczestników serwisu, osiągając również swoje podstawowe cele, a mianowicie nauczenie się samodzielnego handlu i zarabiania. Tym samym wasze inwestycje znajdują się na osobistym koncie handlowym, a dostęp do niego macie tylko wy. Możecie również kontaktować się z traderem, udostępniającym swój rachunek dla kopiowania, poznać jego strategię, poziom ryzyka, rekomendowanej inwestycji minimalnej.

Na co zwrócić uwagę. Przy wyborze dostawcy transakcji należy uważniej odnieść się do wskaźników jego rachunku handlowego, okresu pracy, dochodowości oraz liczby inwestorów, a następnie wybrać najpewniejszego tradera. Również w celu zminimalizowania ryzyka w systemie przewidziano 4 typy ustawień dla kopiowania transakcji.

Wnioski

- Jeśli nie macie „poduszki finansowej”, stwórzcie ją. Otwórzcie rachunek oszczędnościowy i wpłaćcie na niego swoje 3000 dolarów. Jednak pamiętajcie, że nie warto rozmieniać jej na drobne, wykorzystujcie ją jedynie w przypadku nieprzewidzianych wydatków w ekstremalnej sytuacji.

- Jeśli posiadacie „poduszkę finansową’, możecie inwestować pieniądze w realizację marzeń, w rozwój osobisty lub w przyszłość dzieci.

- Jeśli chcecie uzyskać bardziej odczuwalny wzrost swoich oszczędności i jesteście pewni swoich sił, zacznijcie zarabiać na zmianie kursów walut oraz akcji.

- Jeśli zaś nie posiadacie wystarczającego doświadczenia do pracy na rynku walutowym, zostańcie uczestnikami zautomatyzowanego serwisu kopiowania transakcji Social Trading.

P.S. Podobał się mój artykuł? Udostępnij go w sieciach społecznościowych, najlepszy sposób na podziękowanie:)

Treść tego artykułu stanowi wyłącznie prywatną opinię autora i może nie pokrywać się z oficjalnym stanowiskiem LiteForex. Materiały publikowane na tej stronie mają wyłącznie charakter informacyjny i nie mogą być traktowane jako porada inwestycyjna ani konsultacja w rozumieniu dyrektywy 2014/65/UE.

Zgodnie z przepisami prawa autorskiego artykuł ten jest chronionym obiektem własności intelektualnej, co obejmuje zakaz kopiowania i rozpowszechniania bez zgody.