Na rynku finansowym istnieje wskaźnik opóźnienia, który pomaga traderom określić średnią liczbę dni potrzebnych na pokrycie i zamknięcie akcji. Wskaźnik ten nosi nazwę Days to Cover i jest skuteczną formułą opisującą poziom trendów spadkowych oraz byczych aktywów. W tym artykule przedstawimy pełne wyjaśnienie Days to Cover, powiemy w jaki sposób traderzy używają tego wskaźnika, jak go obliczyć, a także opiszemy jego powiązanie ze wskaźnikiem krótkiego oprocentowania.

Artykuł obejmuje następujące tematy:

Czym są Days to Cover oraz Wysokie Krótkie Oprocentowanie?

Krótkie oprocentowanie to skuteczny sposób dla traderów, aby wykryć, czy akcje są mocno shortowane, czy nie, w stosunku do ich dziennego wolumenu handlowego. Wskaźnik days to cover określa średnią liczbę dni potrzebnych sprzedającym shorty do pokrycia swoich pozycji. W związku z tym days to cover i krótkie oprocentowanie są traktowane jako to samo, ponieważ wykazują krótkie oprocentowanie akcji.

Bez względu na to, którą definicję stosują traderzy, podstawowa zasada opiera się na wskaźniku oprocentowania aktywa. Jeśli akcja jest wyprzedana albo ma bardzo niewielką kwotę do przeprowadzenia transakcji, mówi się, że akcja ma wysoki współczynnik procentowy. W rezultacie wielu inwestorów spieszy się z zakupami, co zmusi sprzedających krótko do śledzenia i pokrywania swoich pozycji.

Czym jest Krótkie Oprocentowanie NYSE

Krótkie oprocentowanie nowojorskiej giełdy to rodzaj krótkiego oprocentowania, które odnosi się nie tylko do jednej akcji, ale do całkowitej kwoty akcji amerykańskich. Tak więc sposób jego obliczania różni się od innych wersji krótkiego oprocentowania. Wzór opiera się na okresie ostatnich 30 dni, a obliczenia są dokonywane w postaci łącznej liczby akcji na amerykańskim rynku, które zostają podzielone przez dzienny wolumen NYSE za ostatni miesiąc. W zależności od poziomu krótkiego oprocentowania NYSE, może to wskazywać na niedźwiedzią lub byczą postawę traderów w stosunku do giełdy.

Jako przykład weźmy pod uwagę to, że w czerwcu na rynku amerykańskim sprzedano 15 miliardów akcji, a dzienny wolumen w tym samym czasie wynosił 3 miliardy akcji dziennie. Tak więc krótkie oprocentowanie NYSE będzie reprezentowane przez następujące równanie:

- 15 miliardów/3 miliardy = 5

Wynik pokazuje, że sprzedający krótko potrzebują około pięciu dni na pokrycie swoich pozycji.

Gdzie znaleźć dane Krótkiego Oprocentowania

Traderzy mogą uzyskać informacje o szczegółach krótkiego oprocentowania akcji za pośrednictwem rozmaitych i wiarygodnych stron internetowych. Te źródła internetowe często aktualizują raporty danych, wykresy i tabele stóp procentowych, które dostarczają informacji o konkretnych akcjach lub rynku jako całości. Niektóre przykłady takich witryn to Nowojorska Giełda Papierów Wartościowych (NYSE) i Nasdaq.

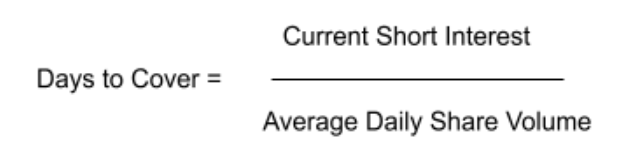

Wzór Days to Cover

Days to Cover to wskaźnik określający średni czas, jaki muszą pokryć krótcy sprzedawcy, aby nie ponosić wysokich strat. Wzór jest oparty na punktach danych z przeszłych wyników akcji, a obliczenia dokonywane są za pomocą następującego prostego równania:

Mówiąc prościej, aby obliczyć days to cover, traderzy muszą wziąć aktualne krótkie akcje interesującej ich giełdy i podzielić je przez średni dzienny wolumen giełdowy.

Kalkulator wskaźnika Days to Cover

Wzór days to cover to podzielenie ostatnio shortowanych akcji przez średni dzienny wolumen shortowanych akcji w ramach tej samej giełdy. Wynik opiera się na punktach danych z poprzedniego miesiąca. Najprostszym kalkulatorem używanym przez traderów do obliczania liczby dni do pokrycia (days to cover) jest:

Na przykład, jeśli obecne oprocentowanie shortowanych akcji wynosi 5 mln akcji, a dzienny wolumen 15 mln akcji, wynik będzie wynosił: 5 000 000/15 000 000 = 0,33 dnia. I odwrotnie, jeśli średni wolumen handlowy tymi samymi akcjami wynosi 1 000 000 akcji dziennie, wynik może się drastycznie zmienić: 5 000 000/1 000 000 = 5 dni.

Przykłady

Krótkie oprocentowanie akcji i days to cover są wskaźnikami nastrojów i przedstawiają całą krótką pozycję akcji. Poniżej znajdują się dwa przykłady z pozytywnym sentymentem rynkowym i pesymistycznym sentymentem.

Przykłady Wysokiego Krótkiego Oprocentowania

Popularnym przykładem wysokiego krótkiego oprocentowania są akcje GME. Akcje firmy w ubiegłym roku wyceniono na około 18 dolarów. Większość osób zarządzających środkami pożyczyła akcje po bardzo niskiej cenie, spodziewając się, że spadnie ona bardziej. Jednak masowy ruch inwestorów w lutym 2021 roku doprowadził do tego, że cena akcji osiągnęła 500 USD. W rezultacie firmy, które zainwestowały w krótkie transakcje, straciły na tym wydarzeniu miliardy.

Przykłady Niskiego Krótkiego Oprocentowania

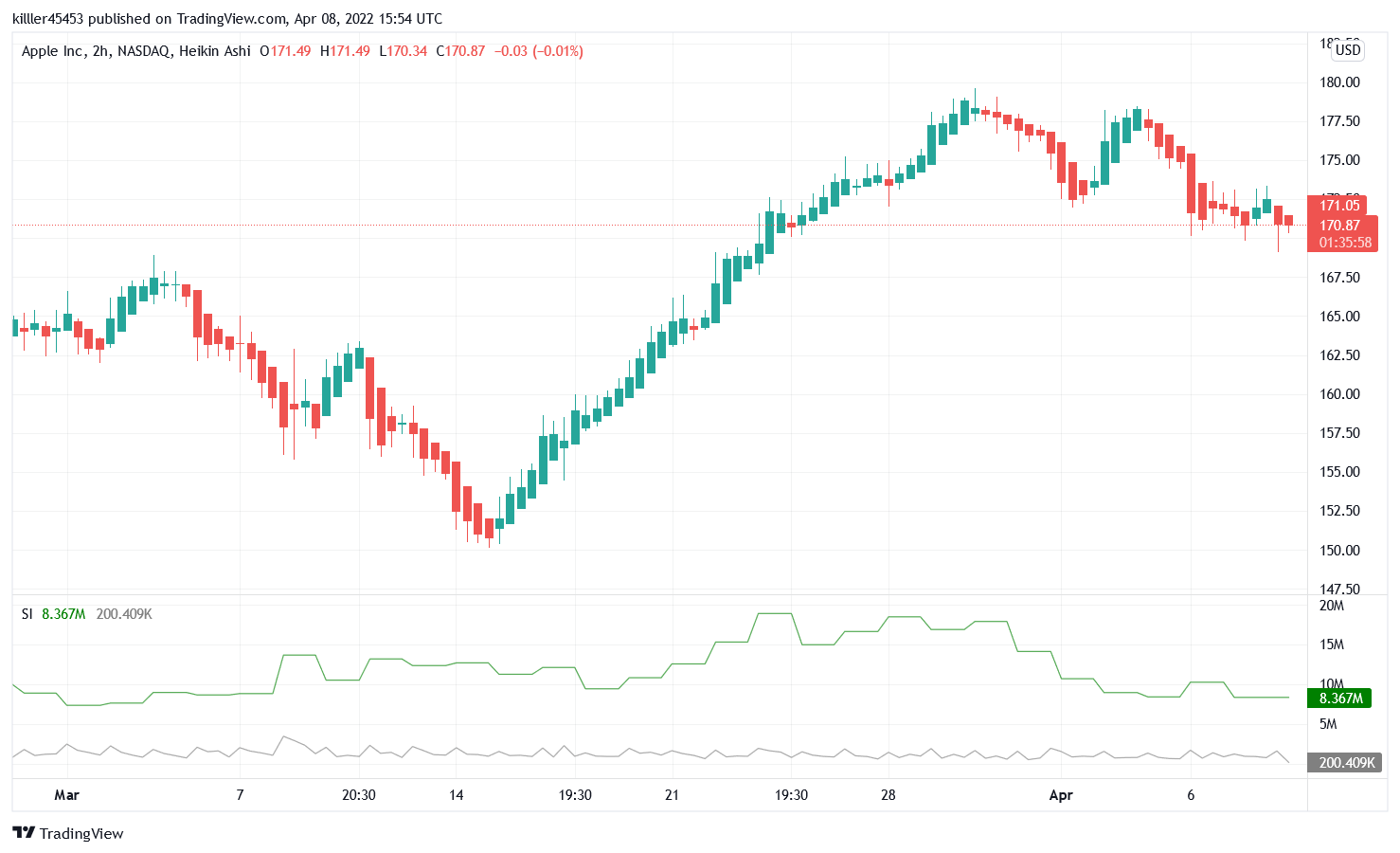

Obliczenie Days to Cover daje inwestorom wynik wskazujący na niedźwiedzi lub byczy ruch aktywów. Jeśli inwestorzy spodziewają się, że cena akcji będzie nadal rosła lub pozostanie stabilna, jest to oznaką niskiego oprocentowania. Na poniższym wykresie, od drugiej połowy marca, nie ma pesymistycznych nastrojów inwestorów wobec akcji. Wartość akcji rośnie zgodnie z oczekiwaniami.

Jak handlować korzystając z Days to Cover

Wskaźnik days to cover jest bardzo przydatnym narzędziem dla traderów pod wieloma względami. Może to być zmienna niedźwiedziego i byczego poziomu tradera w odniesieniu do akcji. Może pomóc w opracowywaniu planów i strategii inwestycyjnych. Poprzez poziom tego wskaźnika traderzy mogą zostać ostrzeżeni, że firma może nie być zbyt dochodowa z powodu zmian na rynku i niskich wyników.

Inwestorzy mogą monitorować przebieg wskaźnika krótkiego oprocentowania i dostrzec potencjalne nadchodzące wzrosty presji na zakup akcji. Mówiąc prościej, jeśli kupowanych jest więcej akcji, sprzedający z krótkimi pozycjami będą zmuszeni kupować po najniższej możliwej cenie, aby pokryć i zamknąć swoją pozycję. Doprowadzi to do gwałtownego wzrostu wartości akcji, który może trwać tak długo, jak trwają days to cover.

Dodatkowo wysoki wskaźnik days to cover może wskazywać na przyszłe opłacalne inwestycje. Może się to zdarzyć, na przykład wtedy, gdy firma ma nowy produkt, który na podstawie wstępnych raportów jest uważany za niebezpieczny. W rezultacie cena jest niska i wielu krótkich sprzedawców jest przyciąganych do kupna. Może to prowadzić do przesunięcia krótkiego oprocentowania i wzrostu ceny akcji. Inwestorzy dostrzegają to jako oznakę „short squeeze” i chcą czerpać zyski ze zbliżającej się realizacji akcji.

Wniosek

Days to cover to skuteczny wskaźnik opóźniający, który pomaga inwestorom zrozumieć, czy akcja może być short squeeze. Wyświetla średnią liczbę dni, w których sprzedający krótko muszą pokryć swoje pozycje. Wskaźnik ten może być wskaźnikiem niedźwiedzi lub byków dla inwestorów. Niektórzy mogą zdecydować się na krótkie pozycje, inni na dążenie do przyszłego zysku poprzez zajmowanie pozycji długich. W każdym przypadku, gdy days to cover stają się coraz dłuższe, sprzedający krótko będą starali się uniknąć strat i zacząć kupować po najniższej możliwej cenie. A to doprowadzi do znacznego wzrostu ceny akcji.

Wskaźnik Days to Cover - najczęściej zadawane pytania (FAQ)

Wynik obliczania liczby days to cover może wahać się od bardzo niskich wartości, takich jak 0,2, do wysokich, takich jak 8. Obiecujące i opłacalne wskazanie można uznać za dość wysoki wskaźnik oprocentowania. W związku z tym inwestorzy koncentrują się na wysokim krótkim wskaźniku, który wynosi od 8 do 10 dni lub więcej.

Nie ma określonego okresu, w którym inwestorzy muszą pokryć krótką pozycję. Zależy to od tego, kiedy pożyczkodawca może zażądać zwrotu liczby akcji przez inwestorów. Oczywiście tak długo, jak sprzedający krótko zachowują swoją pozycję, muszą płacić odsetki. Tylko wtedy, gdy nie stać ich na spłatę, pożyczkodawcy mogą zażądać zwrotu akcji.

Inwestorzy uważają, że wysokie krótkie oprocentowanie jest oznaką niedźwiedzia. Starają się wykorzystać to wysokie oprocentowanie i inwestować z większym zyskiem. Dla traderów krótkie oprocentowanie między 8 a 10 dniami lub nawet wyższe jest uważane za okazję. W takiej sytuacji luka staje się trudna do pokrycia i sprzedający krótko będą zmuszeni kupić i podnieść cenę akcji.

Oznaki wskazujące na to, że akcje są shortowane, pojawiają się wtedy, gdy są sprzedawane szybko lub gdy duża liczba akcji jest sprzedawana w krótkim czasie. Sprzedający krótko starają się pokryć swoje pozycje, inwestując w większą liczbę akcji. W efekcie cena osiąga bardzo wysokie wartości.

Days to cover to wskaźnik opóźniający, który służy do określenia, ile dni jest potrzebnych, aby sprzedający z krótkimi pozycjami pokryli swoje pozycje. Ponadto wskazuje na możliwość short squeeze akcji. To sprawia, że krótcy sprzedawcy mają trudności z wymianą swoich akcji. Jest to wykorzystywane przez inwestorów do zwiększania popytu na akcje, a także ich ceny.

Definicja pokrycia krótkiej pozycji jest używana na rynku finansowym wtedy, gdy krótcy sprzedawcy próbują pokryć swoje pozycje. Tak więc, gdy trader próbuje pokryć krótką pozycję, odkupuje papiery wartościowe, które pierwotnie zostały sprzedane w krótkiej pozycji, i zwraca pożyczone akcje, których potrzebował do rozpoczęcia krótkiej sprzedaży.

Krótkie oprocentowanie jest uważane za niedźwiedzi znak, który obniża cenę akcji. Akcje są sprzedawane w bardzo szybkim tempie, co prowadzi do potencjalnego short squeeze, co z kolei pcha cenę akcji jeszcze wyżej. Tak więc inwestorzy dążą do proporcji od 8 do 10 i więcej, zakładając, że te wielkości doprowadzą do ożywienia.

Treść tego artykułu stanowi wyłącznie prywatną opinię autora i może nie pokrywać się z oficjalnym stanowiskiem LiteForex. Materiały publikowane na tej stronie mają wyłącznie charakter informacyjny i nie mogą być traktowane jako porada inwestycyjna ani konsultacja w rozumieniu dyrektywy 2014/65/UE.

Zgodnie z przepisami prawa autorskiego artykuł ten jest chronionym obiektem własności intelektualnej, co obejmuje zakaz kopiowania i rozpowszechniania bez zgody.