Po odejściu USA od standardu złota w 1973 roku, gdy wszystkie waluty były powiązane z dolarem, a tym samym miały stałą wartość w odniesieniu do złota, kursy walut zaczęto ustalać na podstawie warunków rynkowych zgodnie z prawem podaży i popytu, a także zgodnie z innymi głównymi prawami, spośród których można wyróżnić trzy podstawowe:

- Prawo parytetu stóp procentowych

- Prawo cen towarów

- Prawo oczekiwań inflacyjnych

Każde z tych praw wpływa jednocześnie na kurs walutowy, aczkolwiek nierównomiernie, i zależy od warunków rynkowych. Jednak prawo dotyczące parytetu stóp procentowych jest pierwszym i głównym prawem, które ma największy wpływ na kursy walut.

Artykuł obejmuje następujące tematy:

Co to takiego "stopy procentowe na Forex"?

Pieniądze mają przewagę czasową. Innymi słowy, każdy podmiot gospodarczy, który ma pieniądze, woli wydawać je tu i teraz. Na tym opiera się opłata, którą pożyczkobiorca płaci pożyczkodawcy. Jednocześnie pieniądz jest uniwersalnym ekwiwalentem wartości, a stopa oprocentowania kredytu mierzy wartość pieniądza. Realizując politykę monetarną bank centralny ustala minimalną wartość pieniądza (stopę procentową) dla banków komercyjnych, zwykle jest to koszt pożyczki na krótki okres, na przykład na jeden dzień lub dwa tygodnie.

Jak już wiesz, wartość dowolnej waluty Forexu jest określana w stosunku do dolara amerykańskiego, dlatego stopa funduszy federalnych jest ważnym punktem odniesienia na rynkach finansowych.

Mówiąc o kwotowaniu walut, mamy na myśli parę walutową, która składa się z dwóch walut. Zwykle jest to dolar amerykański i inna waluta, na przykład EUR/USD, GBP/USD, AUD/USD czy USD/JPY, USD/CAD, USD/CNY. Rzadko występują takie pary jak: EUR/JPY, GBP/JPY, EUR/GBP, AUD/JPY i podobne, które są nazywane parami krzyżowymi. Są one szczególnymi przypadkami, w których stosuje się te same zasady, jak w przypadku par walutowych z dolarem amerykańskim, z wyjątkiem tego, że w rzeczywistości wolumen operacji na parach krzyżowych może być niewielki, a bank centralny obliczy kwotowanie tych par walutowych w odniesieniu do dolara, co jest sztuczne.

Jeśli spróbujesz wyrazić pary walutowe w kategoriach banków centralnych, będzie to wyglądać następująco: system Europejskiego Banku Centralnego/Rezerwa Federalna; Bank Anglii/system Rezerwy Federalnej lub system Rezerwy Federalnej/Bank Japonii; System Rezerwy Federalnej/Bank Kanady; System Rezerwy Federalnej/Ludowy Bank Chin. Ogólnie rzecz biorąc, im wyższa jest stopa procentowa (roczna stopa procentowa), tym droższa jest waluta emitowana przez ten bank, a zatem tym większa jest różnica między stopami procentowymi banków centralnych i wyższy lub niższy kurs walutowy.

Teoria parytetu stóp procentowych

Zobaczmy jak to działa. Załóżmy, że nominalna stopa procentowa dla instrumentu o określonym terminie egzekucji w kraju X jest wyższa niż nominalna stopa procentowa dla tego samego instrumentu o tym samym terminie egzekucji i podobnym poziomie ryzyka w kraju Y.

Poza tym zakładamy również, że kurs kasowy (kurs gotówkowy) i stopa forward (kontrakt future) są obecnie równe. A zatem inwestorzy, którzy dysponują wolnymi środkami w kraju Y, zainwestują swoją lokalną walutę „y” w wysokodochodową walutę „x” i zainwestują walutę w kraju X według wysokich stóp procentowych, ustalonych w kraju X.

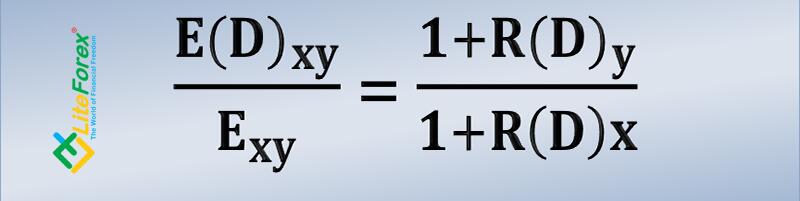

Rysunek 1: Wzór parytetu stopy procentowej

E (D) XY - stopa forward kontraktu future w liczbie dni D;

EXY - kasowy kurs wymiany

R (D) X i R (D) Y stopy procentowe dla instrumentów z egzekucją D i podobnym ryzykiem

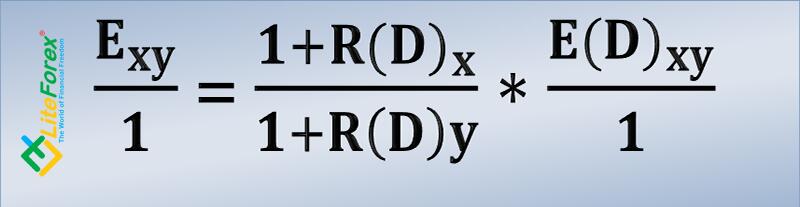

W oparciu o wzór parytetu stopy procentowej możemy obliczyć zależność między różnicą kursu kasowego i stóp procentowych (rysunek 2).

Rysunek 2: Zależność między stopą pieniężną a różnicą stóp procentowych cash rate

Przeanalizujmy sytuację, używając idealnego przykładu nieosłoniętego parytetu stóp procentowych przy użyciu bonów skarbowych i obligacji skarbowych Stanów Zjednoczonych i Wielkiej Brytanii, z terminem zapadalności wynoszącym 1 rok, przy założeniu, że kursy kasowe i kontraktów future w GBP/USD są równe. Według stanu na 22 maja roczne obligacje brytyjskie mają rentowność 0,729%, a roczne obligacje skarbowe USA 2,362%.

Rentowność obligacji USA jest o 1,633% wyższa niż rentowność obligacji brytyjskich. Obie obligacje mają ten sam termin zapadalności i taki sam rating kredytowy, czyli taki sam minimalny poziom ryzyka. Są to tak zwane aktywa wolne od ryzyka, o najwyższym stopniu wiarygodności. Zobaczmy, jak działają zlecenia typu carry trade.

Oczywiste jest, że mając możliwość otrzymania środków w funtach po niższych stopach procentowych, międzynarodowy inwestor wymieni funty na dolary i wykorzysta je w USA ze względu na wyższą stopę procentową. Wydajność tej operacji w wysokości jednego miliona GBP wyniesie 1,633%. Na podstawie prawa podaży i popytu, przy przeliczaniu funta na dolary amerykańskie, inwestor obniży stopę funta i wyznaczy wyższą cenę za dolara.

Tak to wygląda w teorii. Ten przykład opisuje idealną sytuację, której nie można wdrożyć w praktyce z powodu różnicy między kursem kasowym a kursem forward. Chodzi o to, że otrzymując fundusze w funtach i kupując dolary amerykańskie za GBP, inwestor ma niepożądaną krótką pozycję w funtach, to znaczy, że ma nieubezpieczone ryzyko walutowe, co może z kolei prowadzić do znacznych strat, przekraczających zysk inwestora.

Aby uniknąć ryzyka związanego ze zmianą kursów walutowych należy zastosować parytet stopy procentowej objętej gwarancją. Oznacza to, że inwestor musi nabyć funty brytyjskie na rynku terminowym lub futures z terminem dostawy wynoszącym jeden rok, to znaczy dokonać odwrotnej konwersji, zabezpieczając w ten sposób krótką pozycję.

W takim przypadku inwestor kupi funta na rynku futures, zwiększając jego wartość w przyszłości i sprzedając dolara, obniżając kurs w dniu dostawy. Jest to bardzo ważny warunek pozwalający określić kierunek przepływów pieniężnych. Transakcje typu carry mają pewien wpływ na przepływy pieniężne. Jeśli kurs forward jest wyższy od kursu kasowego, przepływ pieniędzy jest kierowany na korzyść waluty kwotowanej.

Jeśli kurs forward jest niższy niż kurs kasowy pieniądze inwestuje się w walucie bazowej. Różnica między kursem kasowym a kursem forward nazywa się „punktem forward”. Ta różnica nie pozwala inwestorom korzystać z możliwości arbitrażu Forexowego bez ryzyka.

Przeanalizujmy nasz przykład, biorąc pod uwagę różnicę kursu kasowego i forward. Według stanu na 22 maja 2019 roku kurs kasowy GBP/USD wynosi 1,2670, a kurs future z dostawą w czerwcu 2020 roku wynosi 1,2924. Przeliczamy 1 milion GBP na USD według kursu kasowego i otrzymujemy 1 267 000 USD. Zwrot z inwestycji wynosi 2,362%, czyli 29 927 USD. Całkowity zysk otrzymany w wyniku inwestycji w dolara amerykańskiego wyniesie 1 296 927 USD w ciągu roku.

Przeliczamy tę kwotę z powrotem na funty i wyniesie ona 982,662 GBP. Strata wynikająca z tej inwestycji w aktywa USA wynosi 17 738 GBP.

Jak widać, ryzykowny arbitraż na rynku Forex za pomocą obligacji skarbowych jest naprawdę niemożliwy. Jednak w przypadku innych instrumentów, na przykład obligacji korporacyjnych lub komunalnych, a także rosnących w cenie akcji z wypłatami dywidend, taki arbitraż staje się dość realny, najważniejsze jest to, że zwrot z inwestycji powinien obejmować ewentualne ryzyko jednoczesnego kupna i sprzedaży. Traderzy nazywają ten arbitraż „carry trade”.

Strategia zarabiania na stopach procentowych

Tradycyjną walutą, w której międzynarodowi inwestorzy otrzymują środki jest jen japoński. W obliczu recesji w połowie lat dziewięćdziesiątych Bank Japonii musiał obniżyć stopę procentową do minimalnej wartości, co pozwoliło inwestorom i spekulantom uzyskać środki w jenie z niskim oprocentowaniem i ponownie zainwestować na innych rynkach, głównie w USA. Spowodowało to niezwykłe zjawisko, które jest stosowane na rynkach walutowych przez traderów i fundusz hedgingowy na całym świecie.

Inwestorzy i spekulanci, otrzymując środki w jenie, podczas wzrostu rynku akcji, zaciągają pożyczki na krótki okres, zwykle od jednego do sześciu miesięcy, w celu obniżenia kosztów w postaci wyższych stóp procentowych. W miarę wzrostu rynku akcji i wzrostu cen aktywów inwestorzy mogą z łatwością przedłużyć finansowanie na kolejny okres. Ogromna sprzedaż jena w stosunku do dolara amerykańskiego i innych walut powoduje jego spadek i wzrost kursu USDJPY.

Jednak gdy rynek akcji spada, inwestorzy muszą zamykać swoje pozycje w obcych walutach i kupować jena w celu pokrycia otrzymanego finansowania. Właśnie dlatego jen zyskuje na wartości, a kurs pary USD/JPY spada, gdy rynki akcji są zwyżkowe.

Ponieważ większość transakcji finansowych jest przeprowadzana w dolarach amerykańskich, gdy spadają rynki akcji, dolar rośnie również w stosunku do większości walut, z wyjątkiem japońskiego jena.

Opierając się na relacji między japońskim jenem a rynkami giełdowymi, traderzy powinni wziąć pod uwagę w swoich strategiach handlowych fakt, że gdy rynek giełdowy rośnie, jen może rosnąć i tracić na wartości. Jeśli jednak rynki akcji spadają, jen prawdopodobnie wzrośnie o około 95%.

Nie ma reguły bez wyjątku

Wydaje się to łatwe, wystarczy monitorować różnicę stóp procentowych i zarabiać, jednak nie ma reguły bez wyjątku, szczególnie gdy banki centralne biorą sprawy w swoje ręce. W okresie od zimy 2018 roku do wiosny 2019 roku rynek Forex stanął w obliczu niewytłumaczalnego, jeśli chodzi o podstawowe prawa, wzrostu kursu EUR/USD.

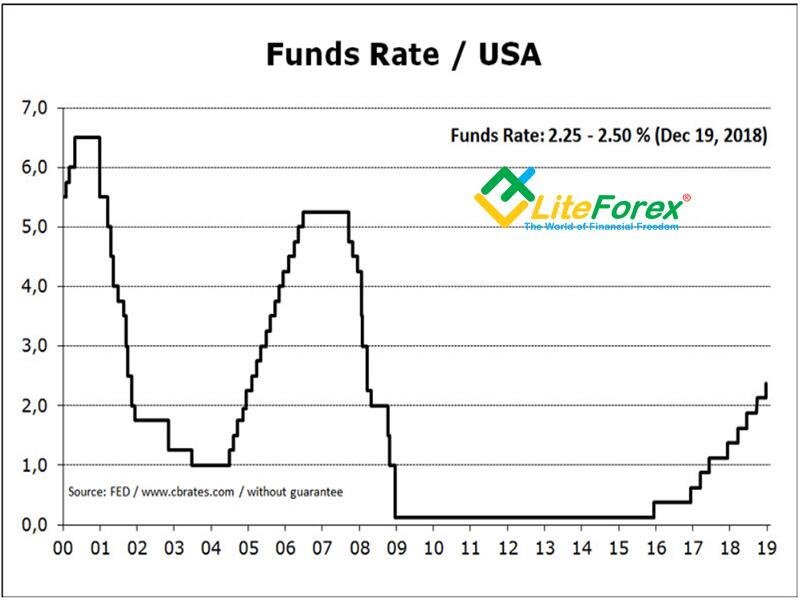

Realizując trzeci program luzowania ilościowego, Rezerwa Federalna USA po ośmioletniej przerwie rozpoczęła cykl zacieśniania polityki monetarnej, zwiększając docelowy zakres dla referencyjnej stopy procentowej. Na początku 2017 roku różnica stóp procentowych między euro a dolarem wynosiła 0,75% na korzyść dolara amerykańskiego. Do lata 2018 roku różnica między kursami dolara i euro wynosiła już 1,75% (rysunek 3), co nieuchronnie powinno było doprowadzić do spadku europejskiej waluty. Jednak stało się wręcz odwrotnie.

Rysunek 3: Zakres docelowy stopy funduszy federalnych

W lutym 2017 roku euro testowało poziom 1,05 i miało wkrótce spaść bardziej, jednak pomimo wzrostu kursu dolara amerykańskiego i przepływów kapitałowych na giełdę amerykańską do lutego 2018 roku wartość euro w stosunku do dolara amerykańskiego wzrosła o 20% i dopiero, gdy administracja Donalda Trumpa rozpoczęła wojnę handlową przeciwko Unii Europejskiej, europejska waluta zaczęła spadać.

Traderom i inwestorom nie udało się uzyskać jasnej odpowiedzi na pytanie, dlaczego tak się stało. Jednak najbardziej prawdopodobną wersją jest to, że w kontekście zmian polityki monetarnej, Fed i EBC, a także Bank Japonii, podjęły wspólne działania w celu osłabienia dolara amerykańskiego w stosunku do europejskiej waluty. Ta wersja jest potwierdzona przez fakt, że kurs future w euro przekroczył kurs gotówkowy, czyli przepływy kapitału przeszły z UE na giełdę w USA. Jak już wiemy, w tym przypadku, zgodnie z prawem podaży i popytu, euro miało stać się tańsze, a nie rosnąć w cenie. Ponadto w tym czasie stało się możliwe przeprowadzenie operacji w ramach arbitrażu bez ryzyka z amerykańskimi papierami skarbowymi, co, jak wiemy, wcześniej było teoretycznie niemożliwe.

Taki paradoks jest kolejnym dowodem na zasadę, definiowaną przez utracone depozyty traderów i inwestorów. przestrzegania reguł zarządzania środkami, w przeciwnym razie inwestor nieuchronnie zbankrutuje. Bądź więc ostrożny i pamiętaj o zarządzaniu ryzykiem.

P.S. Podobał się mój artykuł? Udostępnij go w sieciach społecznościowych, najlepszy sposób na podziękowanie:)

Wykres cen EURUSD w czasie rzeczywistym

Treść tego artykułu stanowi wyłącznie prywatną opinię autora i może nie pokrywać się z oficjalnym stanowiskiem LiteForex. Materiały publikowane na tej stronie mają wyłącznie charakter informacyjny i nie mogą być traktowane jako porada inwestycyjna ani konsultacja w rozumieniu dyrektywy 2014/65/UE.

Zgodnie z przepisami prawa autorskiego artykuł ten jest chronionym obiektem własności intelektualnej, co obejmuje zakaz kopiowania i rozpowszechniania bez zgody.