Dziś porozmawiamy o tym, jaki jest związek między rynkiem towarowym a walutowym oraz jak zmiana ceny jednego aktywa może wpływać na kurs drugiego. Przeanalizujemy również teoremat parytetu siły nabywczej, która stanowi ważny czynnik fundamentalny pracy na rynkach finansowych.

Artykuł obejmuje następujące tematy:

Rynek towarowy oraz walutowy – związek między nimi. Jak to działa?

Traderzy, którzy handlują na rynku walutowym wciąż mają do czynienia z takimi wyrażeniami, jak: wzmocnienie dolara doprowadziło do spadku ceny złota lub, na przykład, kurs euro wsparł cenę ropy. Choć takie wyjaśnienia pojawią się już po tym, jak do czegoś doszło, związek między rynkiem towarowym a walutowym jest między nami odczuwalny bez względu na to, czy handlujemy na rynku walutowym, czy też nie mamy z nim nic wspólnego.

Teoretycznie związkiem między towarem a pieniędzmi jest inflacja i nieważne, co mamy w portfelu, dolary, euro, ruble, funty brytyjskie czy rupie indyjskie. Jeśli tydzień temu tankowaliśmy auto za 40 rubli za litr, to teraz benzyna kosztuje już 50 rubli, a rubel w ciągu tygodnia potaniał o 25%, a paliwo odwrotnie, podrożało. Jeśli złoto, w dolarach USA, kosztowało 30 dolarów za gram w czerwcu 2009 roku, a w czerwcu 2019 r. złoto kosztuje 43 dolary, to oznacza to, że w ciągu 10 lat wartość złota w dolarach USA wzrosła o 43%, a dolar przeciwnie – potaniał.

Są to proste i zrozumiałe dla wszystkich przykłady tego, jak powiązane są między sobą towar i pieniądze, ale jak możemy wykorzystać to dla handlu i dlaczego związek między rynkiem towarowym a walutowym jest fundamentalną zasadą, określającą wartość kursów? Spróbujmy to przeanalizować.

Teoremat parytetu siły nabywczej

Teoremat parytetu siły nabywczej (purchasing power parity) tworzy się tak: „Cena towaru w jednym kraju nie może przewyższać ceny towaru w innym kraju bardziej, niż o wielkość wartości transportu towaru między dwoma krajami”.

Przy czym wartość transportu zawiera normalny zysk kupującego i zmiana standardów jednego kraju na standardy innego kraju (rys. 1). Zakłada się również, że sztucznych barier handlowych nie ma.

Rys.1: formuła teorematu parytetu siły nabywczej

gdzie, Ru – cena towaru w kraju y; Px– cena towaru w kraju x; Eyx – kurs walutowy; Zy – normalny zysk kupującego, wydatki na transport i t. d.

Jeśli założymy, że norma zysku kupującego w obu krajach jest mniej więcej taka sama, tzn. Zy = Zx, to równanie (1) o parytecie można jeszcze bardziej uprościć, skracając normę zysku. Wówczas idealnie byłoby, jeśli kurs walutowy będzie równy prostemu stosunkowi – cena towaru w kraju x, dzielona przez cenę towaru w kraju y.

Eyx = Py/Px (2)

Zrozumiałe jest, że równanie (2) odzwierciedla idealną walutę w idealnym świecie, gdzie nie istnieją bariery handlowe, przy stopie procentowej równej w obu krajach, ale przy całej swojej prostocie odzwierciedla ono zależność kursu walut od cen towarów.

Od świata idealnego do realnego dolara

W 1944 r., kiedy Europa oraz większość Azji były w ruinie, w kurortowym miasteczku Bretton Woods miała miejsce konferencja z okazji rocznicy 25-lecia określenia kursów walut światowych, gdzie jako walutę rezerwową wybrano dolara USA. waluty innych krajów porównywane były do dolara, a sam dolar był porównywany do złota, w stosunku 35 dolarów za jedną uncję trojańską. Takie porozumienie na tamtą chwilę wyglądało całkiem rozsądnie, ponieważ USA dysponowały 70% całego zapasu światowego złota i dzięki Drugiej Wojnie Światowej wysunęły się na pozycję lidera w świecie.

System walutowy Bretton Woods istniał do 1971 roku, kiedy prezydent USA Nixon wystąpił z porozumienia i 16 marca 1973 r. została podpisana umowa, znana jako „Konwencja jamajska”, dzięki której utworzony został rynek walutowy FOREX. Zgodnie z „Konwencją jamajską” kursy walut zaczęły być określane przez popyt i podaż. Przy czym dolar, do tego dnia, pozostaje główną walutą rezerwową i zajmuje miejsce lidera w rozliczeniach źródeł energii, towarów i złota, jak również jest główną walutą wykorzystywaną w wielu instrumentach finansowych.

Obecną sytuację waluty amerykańskiej można opisać słowem „ropodolar”, a główne zakresy handlu towarami, w tym ropę i złoto, mają miejsce na amerykańskich giełdach, takich jak NYMEX, COMEX, CME i ICE. USA prowadzą wg zakresu handlu ropą, złotem ziarnem i innych towarów, a notowania zasobów towarów określane są w dolarach USA: – ropa/dolar (WTI/$), złoto dolar (GOLD/$), pszenica/dolar (Wheat/$), kukurydza/dolar (Corn/$), kawa/dolar (Coffee/$) i t. d.

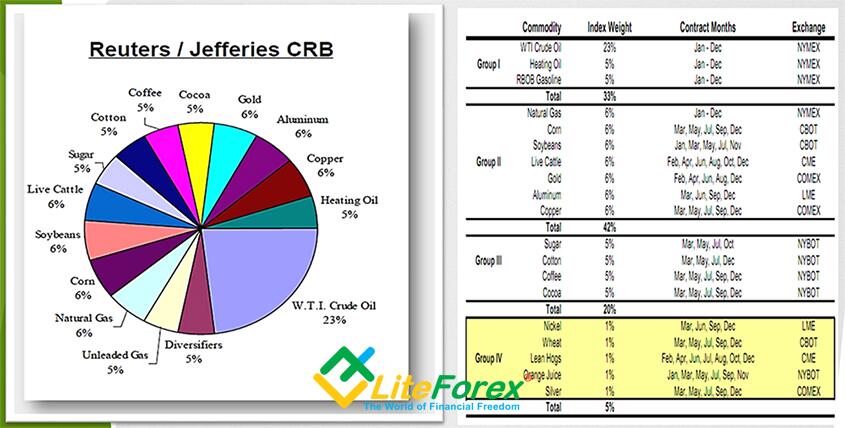

W celu określenia wartości rynku towarów lub grup towarów istnieją różne indeksy towarowe. Najbardziej znane z nich to: Thomson Reuters/CoreCommodity CRB Index (CRY) i Deutsche Bank Commodity Index, obliczane wg parametrów futures, którymi handel odbywa się na wyżej wymienionych giełdach (rys. 2). Wyjątkiem jest cena aluminium i niklu, określana wg notowań giełdy londyńskiej metali, ale znowu, wg notowań w dolarach USA. Ceny złota również określane są w dolarach USA.

Rys.2: Struktura indeksu towarowego Thomson Reuters / CoreCommodity CRB Index (CRY)

Przy tym notowania walut obcych również przeliczane są na dolara: euro/dolar (EUR/USD), funt/dolar (GBP/USD), dolar/frank USD/CHF), dolar/rubel (USD/RUB), dolar/jen (USD/JPY) i t d. Dla oceny wartości dolara w stosunku do koszyka walut obcych stosuje się różne indeksy dolara USA.

Najbardziej znanym z nich jest indeks dolara USA (USDX) obliczany wg stosunku do kosza z sześciu walut: euro (57,6 %), jena japońskiego (13,6 %), funta brytyjskiego (11,9 %), dolara kanadyjskiego (9.1 %), franka szwajcarskiego (3,6 %) i korony szwedzkiej (4.2 %). Za początek obliczeń danego indeksu przyjęto uważać 100% wartości dolara amerykańskiego na 1971 rok. Takim sposobem bieżące notowanie indeksu 97świadczy o tym, że kurs dolara USA, w stosunku do koszyka wyżej wymienionych walut, wynosi 97% od poziomu z 1971 roku. Bardzo mało zmiana w ciągu 48 lat. Jednak nie zawsze tak było i przez ostatnie lata indeks znacznie się zmienił, od poziomu 70% w 2009 r. do poziomu 128% w 1985 (rys. 3).

rys.3: wykres indeksu dolara USA

Mówimy ropa – mamy na myśli dolara?

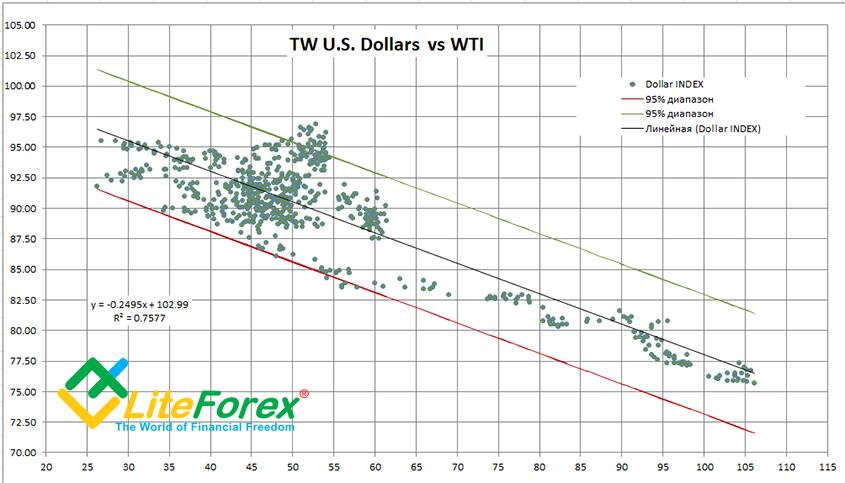

Jak widzimy, w mianowniku towarów i walut stoi dolar amerykański. Wyjątek stanowią odwrotne pary walutowe, ale jest to tylko kazuistyka dla wygody notowania danych walut. Logicznym jest zakładanie, że kiedy kurs dolara rośnie, kurs walut oraz towarów spada, i odwrotnie, spadek kursu dolara prowadzi do wzrostu walut oraz na rynkach towarów (rys.4).

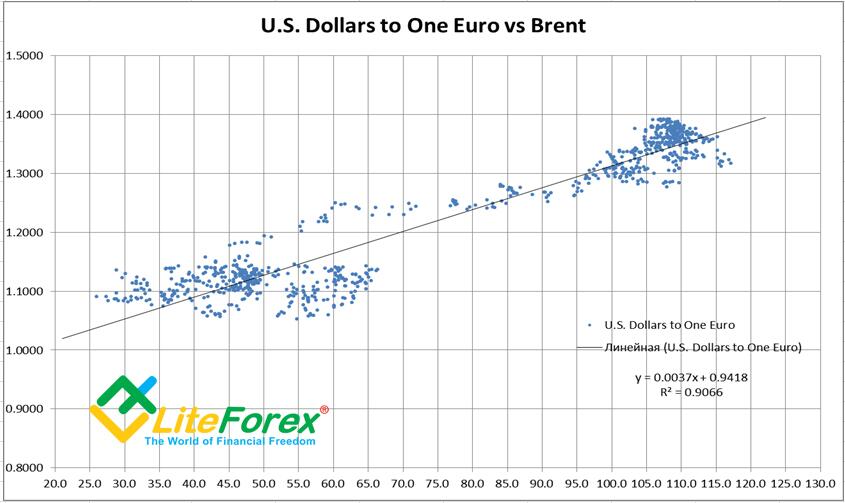

Jak wynika z diagramu 4, w okresie od lipca 2014 r. do lipca 2017 r. ropa oraz dolar korelowały ze sobą ze współczynnikiem -0.75, tzn. znajdowały się w odwrotnej korelacji. Przy czym korelacja liniowa kursu EURUSD I ropy Brent w określonym okresie może osiągać współczynnik 0.9, czyli bardzo wysoki.

Rys.4: interakcja indeksu dolara USA i ropy marki WTI

Rys.5: korelacja kursu EURUSD i ropy marki Brent

W poprzednim akapicie nie przypadkowo napisałem „w określonym czasie”. Umiejętność określania okresów, kiedy ten czy inny czynnik wpływa na notowania, zależy od sztuki tradera i poziomu jego przygotowania. Nie ma tu jednoznacznych przykładów i schematów, każdy musi prezjść tę drogę sam. Jednak należy zaznaczyć, iż wpływ cen ropy na notowania kursów walut rośnie w okresach, kiedy różnica w stopach procentowych jest mała, jak w latach 204 – 2017, i spada, gdy potencjał stóp procentowych rośnie, jak to można było zaobserwować w latach 2018 – 2019.

Analizując związek między cenami towarów, ropą a rynkiem walutowym należy zauważyć, że badanie wzajemnego związku między danymi aktywami posiada niską efektywność. Traderzy, którzy sami postanowią zbadać daną kwestię, powinni lepiej skupić się na analizie notowań przy pomocy oscylatorów, na przykład wskaźnika stochastycznego czy RSI, pozwalających na odejście od absolutnych wielkości, do procentowej zmiany jednych aktywów w stosunku do innych.

Żyjemy w gospodarce węglowodorowej, a ropa i jej pochodne są podstawowym towarem, cena którego wpływa na wszystkie inne sfery gospodarki. I to odzwierciedla się w indeksach towarów. Jak wynika z diagramu (2), źródła energii wynoszą 33% składu indeksu Thomson Reuters / CoreCommodity CRB, nie licząc gazu ziemnego. W składzie Deutsche Bank Commodity Index ropa i produkty naftowe wynoszą około 50%.

Takim sposobem zmiana ceny ropy prowadzi do zmian na całym rynku towarowym, z czego można wywnioskować zależność: spadek kursu dolara prowadzi do wzrostu wartości ropy i wzrostu kursu walut obcych; i odwrotnie: wzrost kursu dolara prowadzi do spadku ceny ropy i spadku kursów walut obcych.

Niemożliwe jest określenie początku i końca danej zależności. Np.: kurs euro może spaść, co doprowadzi do wzrostu kursu dolara USA, co z kolei doprowadzi do spadku ceny ropy. Albo może zacząć rosnąć ropa, co z kolei doprowadzi do spadku kursu dolara, a spadek dolara doprowadzi do wzrostu kursu euro.

Złoto i kursy walut

Po tym, jak w 1973 roku złoto przestało być ekwiwalentem wartości, jego współzależność z rynkiem walutowym znacznie się skomplikowała. Zamieniając się po prostu w towar, złoto, obecnie, w znacznym stopniu zależy id kursu dolara USA i podporządkowuje się zachciankom spekulantów giełdy COMEX – CME, jak również nastrojom Funduszów inwestycyjnych typu ETF, głównie z USA.

Jednak nie zawsze tak było. Na przykład w okresie 2009 – 2018 złoto w znacznym stopniu korelowało z jenem japońskim i prawie nie korelowało z dolarem oraz innymi walutami. Współczynnik korelacji między jenem a złotem wówczas wynosił 0.9, przy czym korelacja między euro a złotem wynosiła nie więcej, niż 0.25.

Nie posiadam odpowiedzi na pytanie, dlaczego złoto zachowuje się właśnie tak. Jednak wieloletnie obserwacje ceny metalu szlachetnego pozwalają mi zakładać, iż wartość złota w mniejszym stopniu zależy od popytu ze strony technologii i banków centralnych oraz bardziej podlega wzrostowi sezonowemu, w przededniu nowego roku wg kalendarza księżycowego i znacznym wahaniom ceny w przypadku zmiany popytu północnoamerykańskich funduszy inwestycyjnych

Próby Chin stworzenia niezależnego od USA centrum tworzenia cen ropy, notując ją w juanach, z możliwością ich dalszego konwertowania w złoto, już w pierwszym roku handlu doprowadziły do tego, że na Międzynarodowej Giełdzie w Szanghaju handel ropą zajmuje około jednej piątej części zakresu handlu surową ropą naftową w Nowym Jorku i Chicago. Jest to wyzwanie dla „ropodolara”, który do tej pory dominował w rozliczeniach za nośniki energii, ale to na razie nie wystarczy.

Handel ropą za juany to ogromny, ale póki co pierwszy, krok na drodze do uwolnienia gospodarki światowej od dolarowej zależności i częściowego powrotu do „złotego standardu” w obrocie finansowym. Jednak na danym etapie jest zbyt wcześnie na dokonywanie wniosków statystycznych z zależności juana i ceny złota, choć nie wykluczać takiej możliwości w przyszłym teoremacie parytetu siły nabywczej.

I ponownie o parytecie siły nabywczej

Teoremat parytetu siły nabywczej rozpatruje świat, w którym nie ma ani jednej wspólnej waluty rezerwowej, zakładając wiele centrów handlu światowego, co nie odpowiada bieżącej sytuacji. Jednak kryzys systemu światowego obrotu walutowego opartego na dolarze i wojny handlowe, rozpętane przez Donalda Trumpa, zmuszają rządy rodzących się centrów siły do szukania stopniowej zamiany dla dolara USA jako ogólnego ekwiwalentu wartości.

Na przykład przy rozliczeniach za towary w Azji chiński juan już wyprzedził jena japońskiego i stopniowo wypiera z obrotu dolara USA. Na Forum Ekonomicznym w Petersburgu, mającym miejsce na początku czerwca, Chiny i Rosja umówiły się wyłączyć dolara USA z wzajemnych rozliczeń, a taką samą drogą idą Iran i Turcja.

Trend rezygnacji z dolara dopiero nabiera prędkości, ale zatrzymanie go już może być niemożliwe. Im większe cła USA będą wprowadzać, im bardziej będą ograniczać rozliczenia finansowe w dolarach, tym szybciej dolar będzie tracić swoją funkcję uniwersalnej jednostki rozliczeń w handlu światowym. Wojny handlowe w sposób nieunikniony doprowadzą do fragmentacji gospodarki światowej na poszczególne strefy walutowe i celne, gdzie teoremat parytetu siły nabywczej będzie obowiązywać w pełnym zakresie, pomijając pośrednie ogniwo w postaci dolara USA. Nikt nie wie, kiedy do tego dojdzie, ale w to, że to się stanie, już nikt nie wątpi.

Teoremat parytetu siły nabywczej razem z teorematem parytetu stóp procentowych jest podstawową zasadą rynku walut. Z kolei badanie wzajemnej zależności między towarami a walutami stanowi element „prawdziwej” analizy fundamentalnej, w odróżnieniu od badań różnych informacyjnych, „fundamentalnych” wskaźników gospodarki, których prywatny trader nie jest w stanie zbadać, przede wszystkim przez ograniczoną wiedzę i zasoby. Jednak wiedząc jak to działa, dociekliwy umysł zawsze znajdzie zastosowanie praw fundamentalnych rynku walutowego w celu uzyskania zysku ze sprzecznych sytuacji. Szukaj, a znajdziesz!

P.S. Podobał się mój artykuł? Udostępnij go w sieciach społecznościowych, najlepszy sposób na podziękowanie:)

Wykres cen EURUSD w czasie rzeczywistym

Treść tego artykułu stanowi wyłącznie prywatną opinię autora i może nie pokrywać się z oficjalnym stanowiskiem LiteForex. Materiały publikowane na tej stronie mają wyłącznie charakter informacyjny i nie mogą być traktowane jako porada inwestycyjna ani konsultacja w rozumieniu dyrektywy 2014/65/UE.

Zgodnie z przepisami prawa autorskiego artykuł ten jest chronionym obiektem własności intelektualnej, co obejmuje zakaz kopiowania i rozpowszechniania bez zgody.